特別企画 趣旨から再確認する自治体債権の減免の実務 〜番外編〜

地方自治

2024.01.31

目次

- はじめに

- 第1 1月1日発生の災害により、死亡した住民の個人住民税、滅失した家屋の固定資産税の次年度課税の可否

- 第2 減免手続の体制整備 ― 被災者全員への減免決定と納税通知・減免通知の同時告知

- 第3 災害減免基準の早期策定 ― 個別減免条例の制定は必須でない

- 第4 納期限及び減免申請等の期間の延長指定

- 第5 特別徴収の留意点

- 第6 罹災証明申請時における減免申請書の交付

- 第7 減免「申請」の要否―職権による減免の可否

- 第8 災害減免の申請の時期 ― 納期限経過後の申請及び納税後の申請

- 第9 具体的な減免手続 ― 納税通知書と減免決定通知書もしくは減免の案内文と減免申請書の同時交付

- 第10 減免の要件、割合、減免額

- さいごに

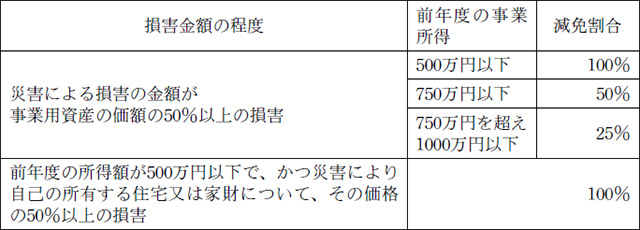

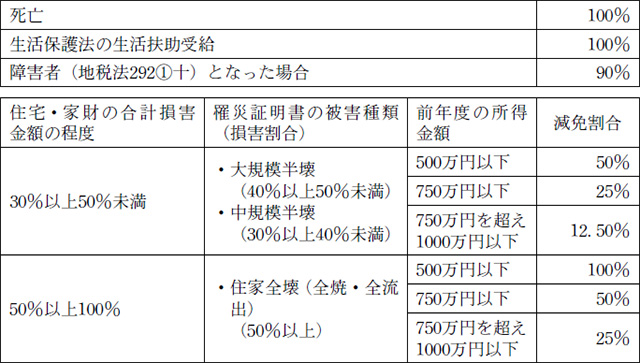

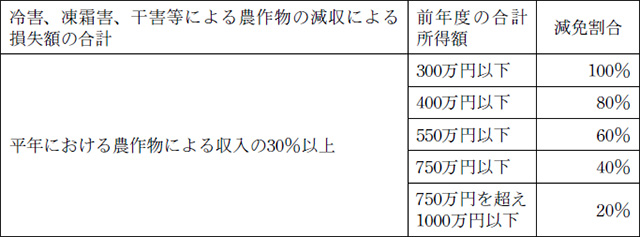

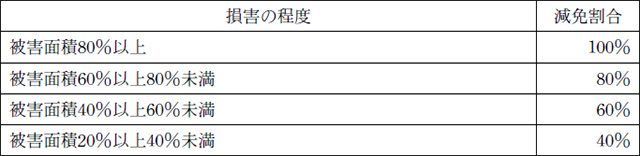

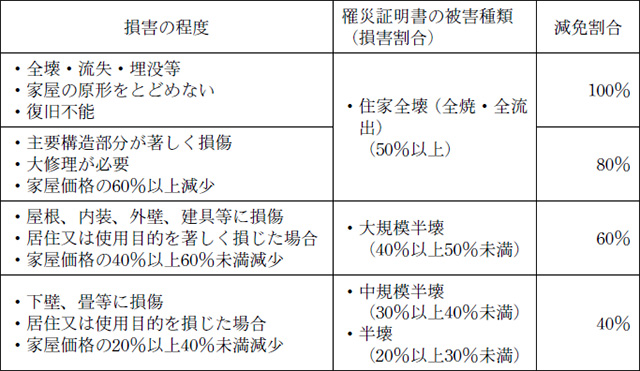

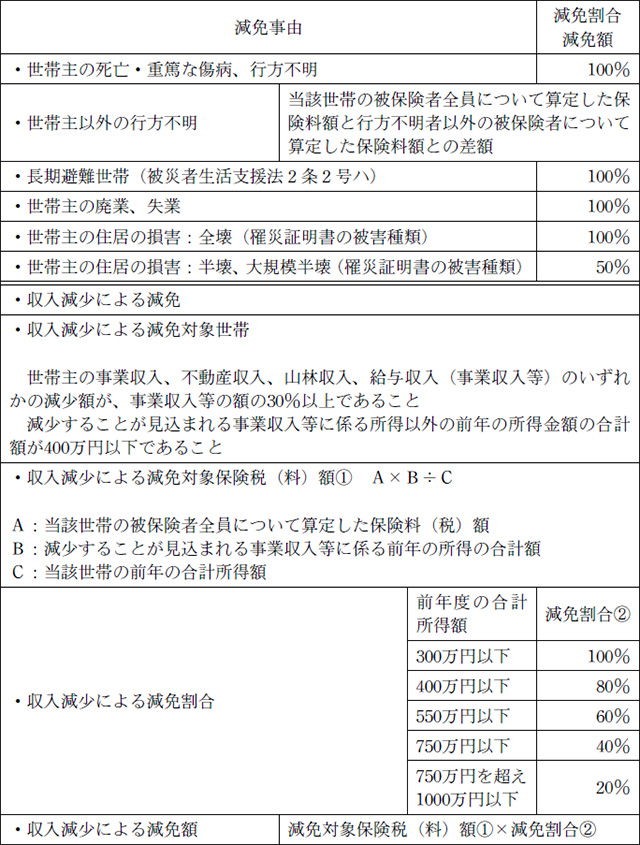

第10 減免の要件、割合、減免額

表1~表6に記載した減免の要件、減免割合、減免額は、災害減免通知、特別調整交付金の交付基準事務連絡で、示されたものです。

※事業用資産とは、事業の用に供している建物(附属建物を含む)、構築物、船舶、車両、機械、器具、備品、運搬具等の有形固定資産及び商品、原材料、半製品、仕掛品、貯蔵品、消耗品、副産物等のたな卸し資産をいいます。

※保険金、損害賠償金等により補填される金額は、損害金額から差し引きます。

※保険金とは、損害保険契約、火災保険契約に基づき支払われる保険金、任意の互助組織からの共済金、見舞金をいいます。

災害義援金、災害弔慰金、生活再建給付金は保険金に含まれません。

※家財とは、自己又は自己と生計を一にする配偶者及び扶養親族の日常生活に通常必要な家具、什器、衣服、書籍その他の家庭用動産をいいます。通勤、通園、通院、買い物等、日常生活に必要な車両は、家財に該当します。

※住宅とは、自己又は自己と生計を一にする配偶者及び扶養親族が常時起居する住宅をいいます。

※罹災証明書では、家財の損失は、判定できません。被災者本人の申告により計算することになります。

※保険金、損害賠償金等により補填される金額は損害金額から差し引きます。

※土地の損害とは、農地又は宅地等で流失、水没、埋没、崩壊、液状化等により作付け不能又は使用不能となったことをいいます。

※罹災証明書では、住家(住宅)以外の建物の損失は、判定できません。被災者本人の申告により計算することになります。

さいごに

災害減免の要件に該当する納税者について、漏れなく減免を行うことは、自治体住民の生活再建・地域の復興に欠かせないことです。

豪雨による河川の氾濫、土砂崩れ、火災による家屋の焼失など小規模・限定的な災害はどこの市町村でも頻発しています。小規模・限定的な災害であっても、自治体職員は、日常通常業務を離れて、災害現場の応急復旧、罹災証明書の発行、インフラ復旧までの生活支援、災害現場の復旧事業に追われます。納税の猶予や租税の減免措置までは、意識が及ばないこともやむを得ない側面もあります。また日常的にも自治体債権の減免は、実務でほとんど行われておらず(注14)、実は緊急時における災害減免もその例外ではありません。

(注14)本誌2023年7月号120・121頁

しかしながら、小規模・限定的な災害で、被災者に対して納期限の延期申請、地方税の減免申請を勧奨し、自治体職員が減免手続を訓練し習熟しておくことは、万一自らの市町村で大規模、激甚災害が発生したときの備えになるとともに、災害支援派遣に応じ、全国の自治体職員と強固なネットワークを構築する上で重要な要素となるはずです。

本稿が、将来発生する災害において、円滑に自治体債権の災害減免を行う参考としていただければ幸いです。