特別企画 趣旨から再確認する自治体債権の減免の実務 〜番外編〜

地方自治

2024.01.31

目次

- はじめに

- 第1 1月1日発生の災害により、死亡した住民の個人住民税、滅失した家屋の固定資産税の次年度課税の可否

- 第2 減免手続の体制整備 ― 被災者全員への減免決定と納税通知・減免通知の同時告知

- 第3 災害減免基準の早期策定 ― 個別減免条例の制定は必須でない

- 第4 納期限及び減免申請等の期間の延長指定

- 第5 特別徴収の留意点

- 第6 罹災証明申請時における減免申請書の交付

- 第7 減免「申請」の要否―職権による減免の可否

- 第8 災害減免の申請の時期 ― 納期限経過後の申請及び納税後の申請

- 第9 具体的な減免手続 ― 納税通知書と減免決定通知書もしくは減免の案内文と減免申請書の同時交付

- 第10 減免の要件、割合、減免額

- さいごに

第7 減免「申請」の要否―職権による減免の可否

1 災害減免の申請の問題点

市町村の税条例もしくは減免条例では、例外なく、「申請」に基づき地方税の減免を行うことが定められています。

しかし、一般住民には、申請がなければ、税金の災害減免は受けられないという予備知識はありません。むしろ「建物が倒壊、流出、焼失しているのに税金がかかるはずがない」「災害で死亡したのに税金を払う必要などありえない」という純朴な意識から、「申請不要」と考えていても無下に責められません。

2 減免の法的性格

そもそも地方税の減免は、地方団体の課税権(賦課徴収権)の裏返しです。課税する権限の中に、課税しない権限、課税した地方税を免除し、減額する権限があるわけです。課税が職権で行われるのと同様、減免も元をただせば、職権に因ることも可能なのです。

ただし、減免は、個別納税者の個別事情によって行われることから、課税権者が減免事由を了知・把握し、減免の可否を判断するために申請を求めているといえます(注12)。地方税法の条文も(地税法323、367等)、地 方団体の長は減免することができると規定するのみで、申請を減免の要件としていません。

(注12)本誌2023年7月号124頁も参照

したがって、自治体が、確実な根拠により個別の納税義務者に生じた災害減免事由を把握しているのであれば、職権で、減免を行ってかまいません。

災害による被害が一見して明らかな場合(納税義務者死亡、土地の流失・液状化、家屋の全部滅失等)、申請を待つまでもなく、職権で減免を行うことが、災害減免事務の効率化、納税義務者の手続負担の軽減の観点から望ましいものです。

3 職権減免した東日本大震災の具体的事例

東日本大震災で、仙台市は、「土地に関しては、被災宅地危険度判定を参考に調査を行い、被害の程度に応じて職権で全部減免または8割減免を当てました。それ以外については納税者からの減免申請書提出を受けて現地に赴き、個別に減免の適否を判定しました。/家屋に関しては、罹災証明書の判定結果により、全倒家屋は全部減免、大規模半壊家屋は6割減免、半壊家屋は4割減免を職権で適用しました。/償却資産については納税者から減免申請書の提出を受けて、調査・確認の上、減免の適否を判定しました。」と報告されています(注13)。

(注13)「資産評価情報」204号別冊36頁(資産評価システム研究センター)

右記のように、仙台市の職権による減免と申請による減免の課税客体の被災状況に応じた柔軟な使い分けは、震災時における減免の迅速かつ合理的な処理といえます。震災により広範囲に災害が発生した場合、減免「申請書」の提出に拘泥することは、不適切といえます。

第8 災害減免の申請の時期 ― 納期限経過後の申請及び納税後の申請

1 減免の効果

一般に減免は、減免申請時に、納期未到来分の税額について行うものと説明されます。減免される税額は、減免事由の発生時以降に、到来する納期に係る税額に限られます。減免事由発生前の納期にかかる納税義務の免除は、滞納処分の停止によることになります。

問題となるのは、①災害発生後の納期限を経過した税額、あるいは②納付済みの税額の減免が認められるのか。言い換えれば、減免の効果は、減免決定時から生じるのではなく、減免事由の発生時点まで遡及するのかが問題となります。

2 納期限経過後の減免申請

災害により、納税義務者が死亡し、あるいは家屋に損害が生じ、死亡届を提出し、罹災証明書の発行を受けると、個人住民税、固定資産税の課税はないと考え、減免申請をしない被災者も少なくありません。納税通知書が届いて、初めて課税に気づき、支払おうにも納付の資力がなく、困っている間に納期が過ぎてしまう場合があります。

減免の目的は、納税の時点(納期限)において、条例で定める減免事由が発生して突然に納税資力を失い、減免を必要とすると認められる者に対して、減免事由発生後に納期が訪れる税額の一部もしくは全部を免除することにあります。

したがって、納期限前に災害が発生し、納期限時に、減免の要件に該当していれば、災害発生後の納税分について、納期限を過ぎてしまっても(=滞納となっていても)、減免申請を受け付け、減免することは可能です。

念のため条例もしくは施行規則で、「やむを得ない事情がある場合、納期限を経過した後も申請することができる」旨の規定をおくべきです。

なお、災害等による期限の延長がおこなわれ(本稿第4)、その期間内があれば、納期限が延長されて、減免申請期間と延長なるので、問題ありません。

3 納税後の災害減免申請

(1)問題の所在

次に、災害が発生した後に到来した納期に係る税額を納付書によって納付してしまった場合、あるいは金融機関の預金口座から振替納付されてしまった場合、納付後の減免申請を認めて、納付額を過納金として還付することは可能でしょうか。

被災しながらも身を削って納付した誠実な納税者の減免申請を認めて、納付金額を還付することは、納税者感情としても被災者間の公平を図るためにも必要性が高いといえます。

他方、被災者であっても、とにかく納付できたことからすれば、担税力を喪失しておらず、納付資力はあったといえ、「減免を必要とすると認める者」(災害により納税者の財産に損害が生じ、あるいは収入の減少、多額の出費があり、担税力を喪失しあるいは薄弱になり、徴収猶予・納期限の延長によっても到底納税が困難な者)に該当せず、減免はできないともいえます。

(2)災害減免の判断基準―保有資産は判断基準ではない

災害減免は、災害により生じた個々の納税者の損害の程度及び前年度の収入のみを基準にして、一律の基準(本稿第10)で減免決定を行う実務が定着しています。減免を認める納税者の保有する財産(不動産、預貯金残高等)の多寡は、災害減免を行う際、判断の基準とされていません。災害減免通知の「第三減免に関する取扱い例」でも、災害の程度、所得額の減少の程度のみを基準にして、減免の措置を講ずることとするとしており、被災者の保有資産の内容(担税力の有無)により減免割合に差を設けていませんし、なにより納付後に減免を行うことを否定していません。

あわせて、過誤納付による還付は、「地方団体の徴収金として納付し、納入されたものが、減額の更正もしくは減額の賦課決定又は賦課処分の取消その他により超過納付又は超過納入となった場合におけるその超過納付額又は超過納入額をいう」とされ、減免によって税額が減額となった場合に過納金が生じるとこを否定してません。

以上により、強く迷うところもありますが、災害で生じた損害が、減免の基準に該当すれば、納税後であっても、減免申請を認めて、減免の効果を遡及させて、納税額を還付できると考えます。

熊本震災では、当初納税通知の送付を8月頃に行い、一旦納税してしまった者についても、減免申請を認めて、減免額を還付した市町村が複数ありました。

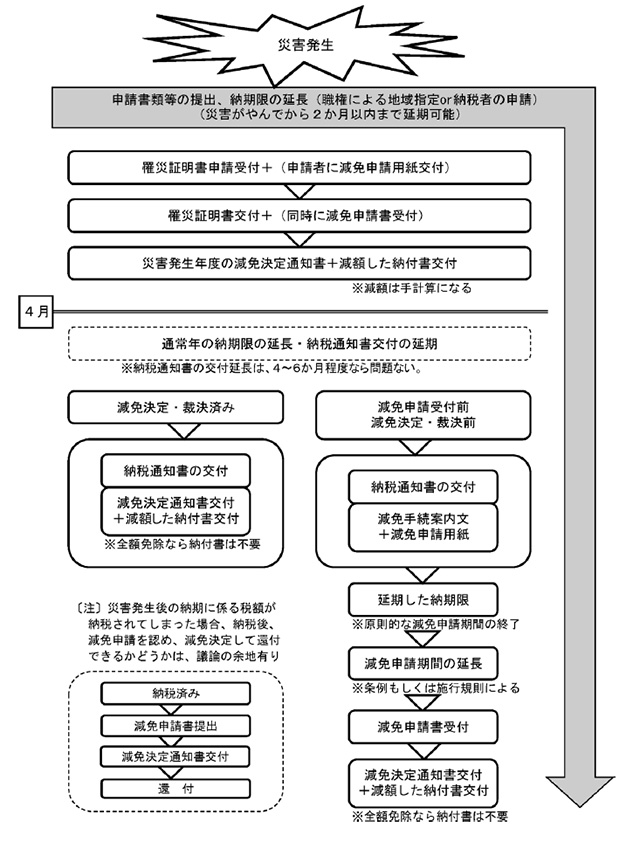

第9 具体的な減免手続 ― 納税通知書と減免決定通知書もしくは減免の案内文と減免申請書の同時交付

1 通常の減免手続

賦課課税方式が主体である地方税では、納税義務者に納税通知書を交付した後、納税義務者の申請に基づき、個別に減免を決定することが一般的です。

しかし、この一般的な方法による場合、納税義務者が減免申請を行う機会を逸する場合があることは、前述したとおりです。そこで以下のような柔軟な手続により減免を行い、減免可能な被災者全員が納税義務を免れ、安心して生活できるよう業務を進める必要があります。

2 普通徴収(個人住民税、固定資産税、国民健康保険税(料)、個人事業税)に係る地方税の減免手続

(1) 納期限の延長

納税通知書は、納期限の10日前までに、納税義務者に対し、交付しなければなりません。

災害発生後、通常年通りのスケジュールで当初納税通知書を交付することとした場合、納期限までに納税資金の準備が間に合わない、市町村の徴収事務が渋滞して税額の確定、納税通知書の作成・発信業務が追いつかない等、特別の事情がある場合、法定の標準納期と異なる納期限を定めて納期限を延期することができます(地税法20の5の2、72の51①但書、320但書、362①但書)。また、地域指定により期限の延期がされれば、納期限を延長することができます。

(2) 当初納税通知書の交付の延期

納期限を延長することによって、当初納税通知書の発信も延期することが可能となります。

例えば、例年4月に送る固定資産税の納税通知書、5月に送る個人住民税(普通徴収)の納税通知書の発信を4~6か月程度延期して、納税義務者が罹災証明書を取得し、減免申請を行うための期間に余裕を持たせます。減免申請の受付は、納期限前であれば、当初納税通知書の交付前(具体的納税義務=納税額が確定する前)でもかまいません。罹災証明の申請時に、納税義務者に減免申請書を渡し、罹災証明書の交付と同時に、減免申請書の受付が可能となります。

また、先に紹介した仙台市の取扱いのように徴収職員が、家屋の固定資産税の減免を罹災証明書の判定により、損害割合を認定して、職権減免を行うための時間も生まれます。

(3) 当初納税通知書と減免決定通知書の同時交付

その後、延期した当初納税通知書の交付と申請もしくは職権による減免決定通知書を同時に納税義務者に送達します。当初納税通知の発信までに減免決定ができない場合は、減免手続きの案内文と減免申請書を納税通知書の封筒に同封します。

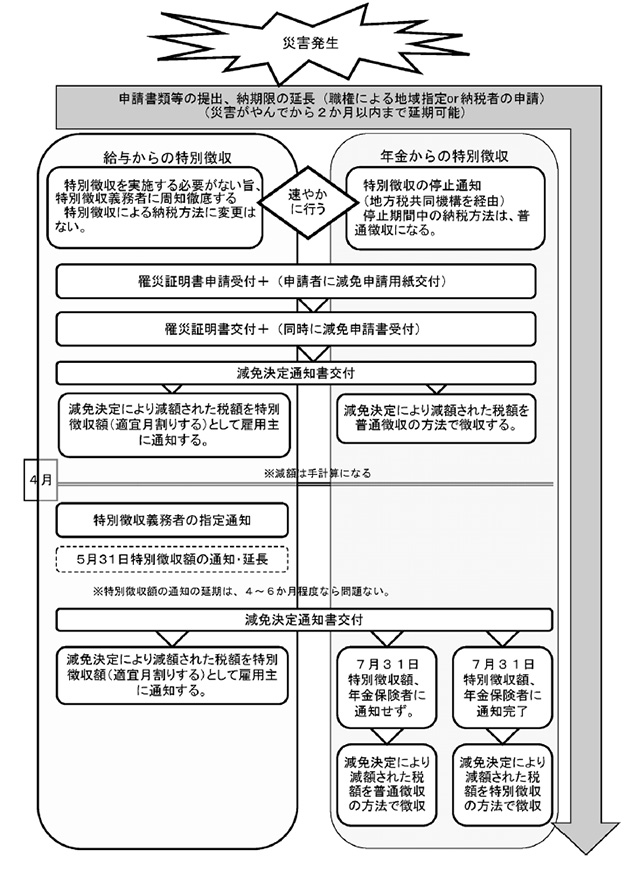

3 特別徴収における減免手続

(1) 給与所得からの特別徴収の場合

本稿第5、2に記載したとおりです。

(2) 公的年金からの特別徴収の場合

本稿第5、3に記載したとおりです。

4 罹災証明書と連携した減免体制の確立

罹災証明書は、世帯主もしくは損害を受けた住宅の所有者に交付されます。

そこで、理想としては、庁内で連携して、住家の損害に応じて、減免される税目については、納税義務者から減免申請を受けることなく、職権減免を行う体制を整えるべきです。

国民健康保険税(料)は、世帯主に課せられ、罹災証明書も世帯主から申請され、交付されることから、住家の損害の程度により減免する場合は、罹災証明の判定と連携して、減免を行うことが可能です。実際に、いわき市は、令和5年9月台風13号の災害で、住家に損害を受けた世帯主の国民健康保険税について減免申請なしで罹災証明書の発行のみで減免を行っています。

個人住民税及び固定資産税での減免の留意点は、減免を受ける課税客体である家屋の所有者・所在地・地番・家屋番号と罹災証明書に記載された住家の所有者・所在地が一致し、同一であると判定できるように記載されることです。