時事問題の税法学

時事問題の税法学 第8回 軽減税率

時事ニュース

2019.07.01

時事問題の税法学 第8回

軽減税率

(『月刊 税』2016年6月号)

消費税率改正

テレビで脚本家兼女優が、消費税の軽減税率の導入により、日本人のマナーが問われることになるかもしれないと発言していた。案外、的外れでもないような気がする。

確かに広く浅く課税するという租税の論理を体現している消費税は、所得の多寡に関係なく課税されることから、低所得者層は、所得に対する消費税負担率が高所得者に比べて高くなる。この消費税がもたらす逆進性の問題は、消費税の宿命といっていい。その解決策として、日常品である食品等には軽減税率を導入する複数税率制や低所得者に対する給付金や税額控除を実施するなど直接的に支援する方策などが提起されてきた。

明年4月の消費税率10%改正の際に、食品等への8%軽減税率導入が予定されている。ただ軽減税率の効果は、世帯当たり平均で年1万3115円の負担軽減となると政府は国会に報告している。この金額が効果的な数字であるかは議論がある。

一方、低所得者に対する支援策であっても低所得の算定基準は難しい。単年度の収入又は所得のみで判定するのか、保有する資産も加味するのかという議論も出てくる。さらに資産といっても現預金や有価証券など換金性の高い流動資産ならいいが、不動産などの固定資産はやっかいである。相続税の分野で、納税額が発生しても相続財産が農地など処分の難しい資産構成のため、納税資金がままならないという事案もある。資産の判定も難しい。

財政学を専攻する大学院生の研究報告を聞いていて、政策としての消費税議論は、結論が見いだせない。一方、制度としての消費税は、本稿執筆時点で政府は、消費増税を明らかにしていないが、実務面では、まさしく粛々と進展している。

軽減税率が引き起こす混乱

国税庁は、4月12日に「消費税の軽減税率制度に関する取扱通達」を発出し、「消費税の軽減税率制度に関するQ&A」を発表した。この連載は「税法学」を標榜しているが通達課税の是非はさておき、これらが実務において運用されることはいうまでもない。

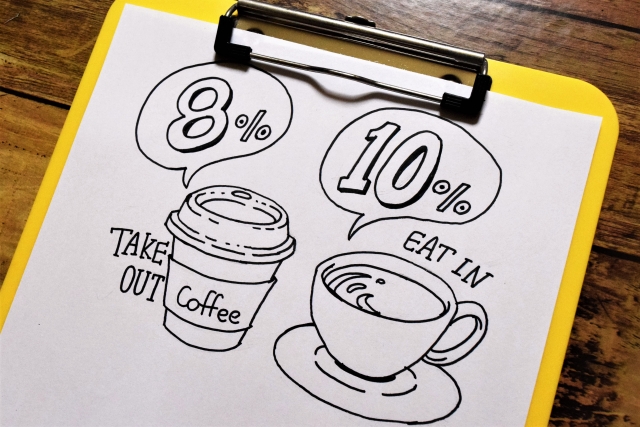

周知のように軽減税率の対象となるのは、酒類と外食を除く飲食料品、新聞の購読料である。国税庁の見解も対象となる飲食料品の範囲は、常識的なものが多いが、外食の範囲は現場の混乱が想像できる。「飲食目的以外の施設等で行うものであっても、テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所を顧客に飲食させる場所」「例えば、小売店内に設置されたテーブルや椅子等のある場所で顧客に飲食させるために行われる飲食料品の提供」は外食になる。イートインというサービスである。

つまり購入した飲食料品を持ち帰れば消費税は8%であるが、店内で飲食すれば10%となる。国税庁はこれについて、具体的には、「大半の商品(飲食料品)が持ち帰りであることを前提として営業しているコンビニエンスストアの場合において、全ての顧客に店内飲食か持ち帰りかを質問することを必要とするものではなく、例えば、『イートインコーナーを利用する場合はお申し出ください』等の掲示をして意思確認を行うなど、営業の実態に応じた方法で意思確認を行うこととして差し支えありません」と説明している。

同様に、ファストフードのテイクアウトについては、「その飲食料品について、その場で飲食するのか又は持ち帰るのかを相手方に意思確認するなどの方法により判定していただくことになります」となっている。

そうなるとレジで店員と客との駆け引きが始まる。店内で食べ始めた客に2%分を追加請求できるはずもない。郊外型のコンビニでは、いまでも駐車場で飲食している人は多い。分別できるごみ箱も完備している。ドライブスルーの店舗も問題ない。しかし繁華街にある牛丼チェーンの店先には、食べ終えたテイクアウト容器が散乱するかもしれない。今後は、店頭に大きなゴミ箱が必要になるだろう。やはり軽減税率は、日本人のマナーと、モラルにも影響を及ぼしかねない。