【定番商品】地方税実務の問題解決の糸口がきっと見つかる!地方税質疑応答集|地方税実務研究会[編]

自治体法務

2020.02.04

目次

【定番商品】地方税質疑応答集|地方税実務研究会[編]

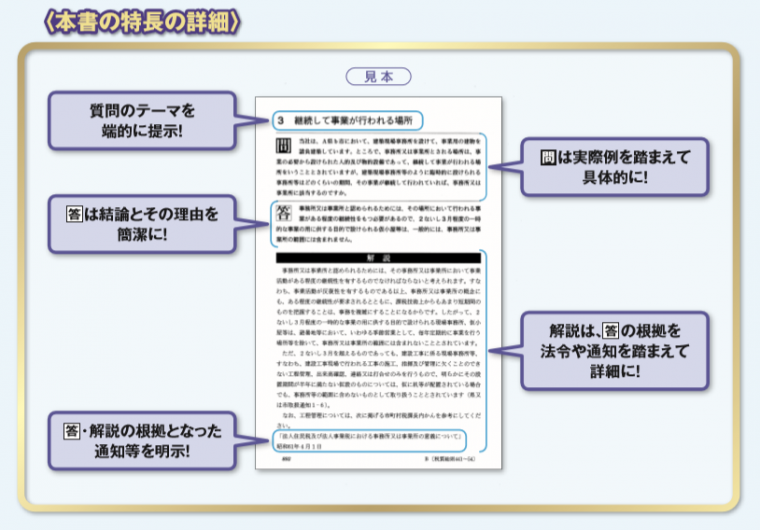

本書の特長

・納税者や住民等が抱きがちな素朴な疑問、さらには実際に起こり得る問題を多数収録。納税者や住民に対してどうわかりやすく明快に説明するかがわかる!

・特に、地方税総則は直近の改正を踏まえた最新の内容。また、冒頭には地方税の体系や道府県税、市町村税の概要を記載。

・各問答において、回答や解説の根拠が分かるように、通知文書等の文書番号等を極力、記載。

・「総則・住民税等編」「事業税等編」「固定資産税等編」「諸税編」と類似税目別の全4巻。

本書の詳細なご案内(pdf版パンフレット)はコチラをクリック!

●総則・住民税等編 税質総則(1巻)

平成31年度(令和元年度)地方税制改正事項の解説・地方税制改正の概要・個別税目に係る改正

・地方税制改正の概要

・個別税目に係る改正

第1章 地方税総則

・地方税の体系

・道府県税及び市町村税の概要

・超過課税の状況

・地方税法と条例・地方税の用語

・東京都等の特例

・政令指定都市の区及び総合区の特例

・相続人が不明の場合に「相続財産管理人」が選任されていないときの納付又は納入に関する告知

・連帯納税義務

・地方税の納税地

・地方税の端数処理

・税額の確定金額(端数計算の基礎となる税額等)

・税額の確定金額の算出過程の金額

・2以上の納期における各納期ごとの納付額の端数

・特別徴収税額の端数処理

・過誤納金等の端数処理

・納税通知書

・納付書の交付

・更正の請求

・更正の請求の期限の起算日となる法定納期限

・不服申立て

・訴訟(不服申立て前置主義)

・郵送による納税の特例

・納付書と公示送達

・被災者に係る災害減免

・更正、決定等のできる除斥期間 他

第2章 住民税(個人・法人)

<個人住民税>

・個人住民税の概要

・個人の県(道府)民税の概要

・個人の町(市村)民税の概要

・個人住民税に係る平成29年度改正

・課税団体等

・個人住民税の住所

・均等割の納税義務

・単身赴任している者についての取扱い

・単身赴任の場合の課税団体

・出国した者に対する取扱い

・海外勤務者の住民税

・控除対象配偶者と所得割

・新たに日本に入国した外国人についての課税

・海外事務所に勤務する者が国内に家屋敷を有する場合

・非居住者期間を有する者に係る課税所得

・非課税

・合計所得税額が一定金額以下の未成年者等に係る非課税・寡夫(婦)に係る非課税

・所得割の非課税限度額

・控除対象配偶者の要件と非課税限度額の関係

・夫に非課税所得、妻に給与所得がある場合の取扱い

・均等割の非課税基準及び所得割の非課税限度額

・納税義務(外国人等の納税義務)・在日外国大使館に勤務することとなった外国人の住民税

・均等割

・継続して事業が行われる場所 他

<法人住民税>

・法人住民税の概要・運転士の宿泊所は「事務所又は事業所」に該当するか

・継続して事業が行われる場所・親会社の本店所在地に本店登記をしている関連会社の事務所又は事業所

・保養施設の事務所及び寮等の該当性

・居宅で会社設立した場合の事務所又は事業所の所在・社員用宿泊所の事務所、事業所又は寮等の該当性と納税義務

・親会社の本店所在地に本店登記をした子会社の事務所又は事業所

・事務所等の要件

・外国法人の事務所又は事業所

・無人倉庫に係る事務所又事業所

・資本金等の額とは

・無償減資を行った場合の資本金等の額

・自己株式を取得した場合等における資本金等の額

・期中における損失の資本金等の額への影響

・繰越利益剰余金を資本へ組み入れた場合の法人住民税の均等割

・資本金等の額に係る留意点

・抱合株式に係る資本金等の額

・株式交換をした場合における取扱い

・無償減資による均等割の減額

・協同組合に係る法人住民税の資本金等の額

・繰越利益剰余金を資本へ組み入れた場合の法人住民税の均等割

・「資本金等の額」の定義の改正

・業務委託に係る法人住民税の納税義務者

・均等割の算定の基礎となる従業者

・均等割の算定の基礎となる従業者数が分割基準の従業者数と異なる場合他

第3章 国民健康保険税

・国民健康保険税の概要

・国民健康保険税と国民健康保険料

・国民健康保険料

・課税団体

・納税義務者

・世帯主

・世帯主の死亡

・行方不明の妻を有する世帯主

・妻子と住民登録地を異にする世帯主

・基礎課税総額の算定

・標準基礎課税総額、標準後期高齢者支援金等課税総額又は標準介護納付金課税総額の総枠の算定

・標準基礎課税総額、標準後期高齢者支援金等課税総額又は標準介護納付金課税総額の構成

・標準基礎課税総額の課税方式

・構成割合

・応能負担と応益負担の割合

・構成割合の定め

・課税額の基礎となる固定資産税額等に係る端数計算

・税率

・基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の課税総額のあん分方法

・所得割額の算定の基礎となる総所得金額

・個々の負担額

・課税額

・社会保険の扶養家族でなくなった者の課税額

・資産割額

・固定資産税額

・世帯主の死亡と資産割額 他

●事業税等編 税質事業(2巻)

第4章 事業税(個人・法人)

<個人の事業税>

・個人の事業税の概要

・個人の事業税の性格

・事務所・事業所

・継続して事業が行われる場所

・不動産貸付業の事務所又は事業所

・課税客体

・第1種事業として課税対象となる不動産貸付業

・請負業と事業税

・駐車場を営む個人に対する個人事業税

・課税客体である第2種事業

・課税客体である第3種事業

・小規模の住家貸付け等を行っている個人の事業税

・事業を行う個人

・外国に事業所を有する個人の納税義務

・死亡により事業を廃止した場合の納税義務の承継

・課税標準の種類

・事業所得(不動産所得)の算定

・休業に係る補償金に対する事業税の課税について

・親族に支払った必要経費の取扱い

・事業専従者に係る必要経費算入の特例

・所得控除

・事業の所得の計算上生じた損失

・被災事業用資産の損失

・東日本大震災に対する個人事業税の措置

・事業用資産の譲渡損失

・事業用資産の譲渡損失控除の適用の可否 他

<法人の事業税>

・法人の事業税の概要

・法人成りした場合

・法人の事業税の性格

・公共法人等(非課税法人)の行う事業

・公益法人等に係る非課税

・非課税事業

・法人の行う農業

・課税団体

・事務所・事業所

・継続して事業が行われる場所

・本店登記を一にする親子会社の事務所又は事業所

・親会社の本店所在地に本店登記をしている関連会社の事務所又は事業所

・事務所又は事業所の所在

・事業を行う法人

・納税義務を負う外国法人

・課税標準の種類

・解散法人等の課税標準

・外形標準課税の基本的な仕組み

・外形標準課税の対象となる法人の範囲

・付加価値額の算定上における消費税及び地方消費税の取扱い(外形標準課税関係)

・報酬給与額、支払利子又は支払賃借料の計上時期(外形標準課税関係)

・外形標準課税における報酬給与額の算定の方法・報酬給与額に含まれることとなる掛金等の範囲(外形標準課税関係)

・報酬給与額の算定上における出向者の給与の取扱い(外形標準課税関係)

・海外子会社に出向する者又は外国に勤務する者の給与の取扱い(外形標準課税関係)

・組合及び共同企業体(JV)の組合員又は出向社員の報酬給与額、純支払利子又は純支払賃借料の取扱い(外形標準課税関係)他

第5章 鉱区税

・鉱区税の概要

・鉱区税に係る平成26年度改正

第6章 鉱産税

鉱産税の概要

参考資料

・地方税の施行に関する取り扱いについて(道府県税関係)

・事業税に関する調(平成29年版)

●固定資産税等編 税質固定(3巻)

第7章 不動産取得税

・不動産取得税の概要

・課税客体

・不動産の範囲

・家屋の範囲

・不動産の取得

・土地の取得

・農地の取得

・合意解除による土地の取得

・取得直後に合意解除した不動産の取得

・契約解除と不動産取得税

・名義変更による土地の取得

・真正な登記名義回復の登記と不動産取得税

・共有不動産の持分権の放棄に伴う土地の取得

・交換による不動産の取得

・財産分与による不動産の取得

・中間省略登記と取得

・取得の時期

・家屋の新築

・新築された日

・建築業者が請負契約に基づいて住宅を新築した場合の課税の特例

・新築による家屋の取得

・新築による分譲住宅の取得

・家屋を改築した場合

・家屋の改築

・改築による家屋の取得

・移築と家屋の取得 他

第8章 固定資産税・都市計画税

<固定資産税>

・固定資産税の概要

・道府県固定資産税の概要

・固定資産税の課税団体

・2以上の市町村にわたって使用される特定の移動性又は可動性の償却資産の場合の課税団体

・鉄道、軌道、発電、送電、配電若しくは電気通信の用に供する固定資産又は2以上の市町村にわたって所在する固定資産で、その全体を一の固定資産として評価しなければならないものの課税団体

・一般の移動性又は可動性の償却資産の場合の課税団体・固定資産が2以上の市町村にわたって所在する場合の課税団体

・大規模償却資産における課税団体

・固定資産税の課税客体

・土地

・家屋

・トレーラー型キャンピングカーを利用した簡易宿泊施設

・住居として利用されるトレーラー型のキャンピングカー

・土地に定着されたトレーラー型キャンピングカー

・家屋に含まれる建築設備

・新築家屋が固定資産税の課税客体となる時期

・家屋の効用を高めることとなる建築設備の範囲

・処分未決定で係留中の船舶の取扱い

・事業の用に供することができる資産

・ナンバープレートのついているキャンピングカー

・償却資産に係る減価償却額(費)の損金(必要な経費)算入

・公共法人等の所有する償却資産

・課税客体となる車両

・少額償却資産を固定資産として計上した場合の固定資産税の課税の取扱い

・租税特別措置法に基づく圧縮記帳が行われている場合の償却資産の取得価額の算定

・償却資産に対する固定資産税の取扱いと国税(法人税・所得税)の取扱いの相違点 他

<都市計画税>

・都市計画税の概要

・都市計画税の性格等

・課税客体

・課税区域

・課税客体となる土地

・課税客体となる家屋

・税率・都市計画税の納付

第9章 事業所税

・事業所税の概要

・市民会館等の公の施設を指定管理者が管理する場合の事業所税の納税義務

・特殊関係者の行う事業が共同事業とみなされる場合

・事業所税の課税団体・事業所税の使途

・課税対象となる事務所、事業所

・資産割に係る非課税事業の判定日

・従業者割に係る非課税事業の判定日

・福利厚生施設

・福利厚生施設の管理及び運営を委託した場合

・一時的に設置された現場事務所の従業者に支払われる給与

・福利厚生施設を有する事業所用家屋の課税対象となる事業所床面積の算定

・事業所床面積

・みなし共同事業に係る資産割の課税標準

・屋根等を除去した事業所用家屋に係る課税標準

・事業所用家屋の一の滅失

・効用上一体として使用される工場の廃止と資産割の課税標準の月割課税

・年の中途で事業を廃止した事業所用家屋

・法人の新設合併と事業所税(資産割)の取扱い

・法人の吸収合併と事業所税の取扱い

・事業所用家屋の滅失による解散

・従業者給与総額

・65歳以上の従業者

・65歳以上の者等を含む場合の従業者割の課税標準

・従業者割の課税標準となる従業者給与総額

・非課税事業と課税事業に兼務している者がいる事業所の従業者給与総額の算定 他

●諸税編 税質諸税(4巻)

第10章自動車税

・自動車税の概要

・販売会社が所有する自動車の取扱い

・自動車税の課税

・自動車税の課税権の帰属

・ナンバープレートのついているキャンピングカー

・用途等の変更をした自動車に係る税率

・月割課税制度

・納期限の延長

・身体障害者等に係る税負担

・身体障害者に係る自動車税の減免

・知的障害者又は精神障害者に係る減免

・被災者に係る減免

・災害と地方税

・東日本大震災に対する自動車税の措置

・自動車ディーラーの第二次納税義務

・自動車税の納税証明

・地方税の消滅時効(地方税を徴収することができる期間)

・郵送による納税

・自動車税のグリーン化について

第11章 軽自動車税

・軽自動車税の概要

・農耕作業用の小型特殊自動車の取扱い

・屋根付原動機付四輪車に対する軽自動車税の課税

・昇降機能を失ったホーク・リフト

・身体障害者等に係る税負担

・知的障害者又は精神障害者に係る減免

・郵送による納税

・賦課期日後の定置場の変更と納税証明

・東日本大震災に対する軽自動車税の措置

第12章 軽油引取税

・軽油引取税の概要

・軽油の引取等の意義

・元売業者の資格要件

・元売業者の指定及び指定の取消し

・仮特約業者の指定及び指定の取消

・特約業者の指定及び指定の取消し

・軽油引取税における「引取り」及び「現実の納入」

・軽油の現物貸借における軽油引取税

・混和軽油の販売に係る軽油引取税

・軽油と灯油とを混ぜ合わせて製造した軽油と軽油引取税

・混和軽油

・燃料炭化水素油の譲渡

・販売業者課税

・みなす課税

・保有者課税⑴

・保有者課税⑵

・混和軽油に係る課税標準数量

・販売業者課税と課税標準

・保有者課税の課税標準

・みなす課税の課税標準

・農地造成等用トラクターの動力源に使用する軽油と課税免除

・委託を受けて農作業を行う場合の農業用機械の動力源に供する軽油の課税免除

・養鶏業における飼料運搬トラックの動力源用の軽油

・粉じん防止作業用散水車の動力源に使用する軽油と課税免除

・軽油引取税の課税免除

・航空運送サービス業に係る軽油引取税の課税免除

・バークたい肥製造業と軽油/免税軽油の返還 他

第13章 事業税(個人・法人)

・地方消費税の概要

・地方消費税の詳細

第14章 たばこ税

・たばこ税の概要

・地方のたばこ税とは

・被災製造たばことたばこ税

・郵送による納税

・申告税額等が誤っていた場合の納税者のとるべき措置

第15章 ゴルフ場利用税

・ゴルフ場利用税の概要

・標準税率と制限税率

・税率

・郵送による納税

・申告税額等が誤っていた場合の特別徴収義務者のとるべき措置

第16章 入湯税

・入湯税の概要

第17章 狩猟税

・狩猟税の概要

第18章 水利地益税等

・水利地益税の概要

・共同施設税の概要

・宅地開発税の概要

・課税団体皆無の宅地開発税

・開発利益の還元と宅地開発税

・土地の開発利益と宅地開発税

第19章 法定外税

・法定外税の概要

・法定外税の種類

・法定外税の状況

・法定外税の新設等の手続

・更正の請求

・法定納期限(更正の請求の期限の起算日)

・納付又は納入に係る時期の特例(郵送による納税)

・災害と地方税・消滅時効(地方税を徴収することができる期間)

第20章 地方譲与税

・地方譲与税の概要

参考資料

・地方税の施行に関する取り扱いについて(市町村税関係)

・固定資産評価基準

本書の詳細なご案内(pdf版パンフレット)はコチラをクリック!