【条例】大分県 国東市資金リスクマネジメント条例~地方自治体における自主的、総合的な資金管理の試み

自治体法務

2020.02.13

【条例】大分県 国東市資金リスクマネジメント条例~地方自治体における自主的、総合的な資金管理の試み

大分県国東市 資金戦略専門員 益戸健吉(博士(先端マネジメント),関西学院大学)

経緯

国東市資金リスクマネジメント条例(令和2年4月1日施行、以下「本条例」という。)及び条例関連予算「準公金に係る連番領収書印刷費及び会計窓口手元録画カメラ設置費」が、令和元年12月議会で可決された。令和2年3月議会に、「学校給食会計一般会計化システム予算」及び「つり銭過不足処理予算案」を提案する予定である。

2012年から国東市は、現金取扱管理に重要なリスクがあることを評価し、会計課による実地検査を行うとともに、資金調達及び運用のリスクマネジメントを「国東市財務活動管理方針」及び「年次戦略」(https://www.city.kunisaki.oita.jp/soshiki/kaikei/koukinkanri.html)により行ってきた。本条例制定により、資金管理の目的、対象、方法からなる事業定義を土台にし、市長、地方公営企業管理者、関係職員、監査委員及び議会による統治を組み込んだ総合的な資金リスク管理の糸口をつけることができた。

しかし、本条例を実行可能なものにするのは、適切な活動基準規則の制定、予算執行規制弾力化及び準公金に対する契約規程適用等の調整並びに関係者の理解を得るための努力等、今後の地道な実践の積み重ねにかかっている。

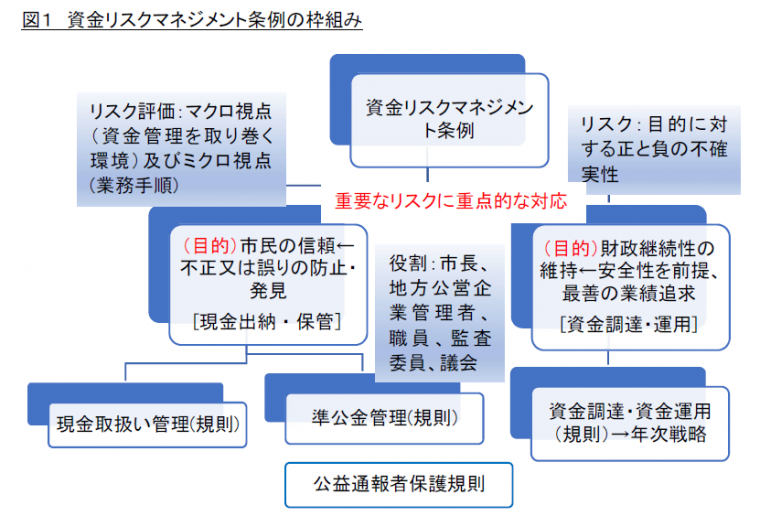

資金リスクマネジメント条例の枠組み

2つの目的及び対象(公金と準公金)

地方自治体資金管理には、2つの目的がある。お金が対象であることから不正又は誤り防止・発見を通じた市民の信頼醸成という目的、資金調達及び資金運用は財政に多大な影響を及ぼすことから財政継続性維持という目的が導かれる。また、資金管理の対象は、公金及び準公金並びに現金出納、現金保管、資金調達及び資金運用の4つの活動である。

準公金は自治体が管理する政策事業資金を実行員会等の団体に移した公金以外の資金、及び歳入歳出外現金以外の預り金等である。準公金は、地方自治法が認識せず(地方自治法第235条の4)、会計規程の統制対象外であるため、重要な不正リスクを内包している。地方自治体における予算厳密性原則の過度な適用による予算執行の硬直化や地方自治法の歳入歳出外現金預かり規制の厳しさ等が、準公金を広範に生み出した要因であると考えられる。しかし、地方自治体が管理する資金は、本来、会計管理者又は企業出納員により、法令及び会計規程に則り、管理されるべきであり、国も地方自治体も準公金に正面から向き合うべきであると考える。

全体的な視点でのリスク評価

リスクとは目的に正または負の不確実な影響を及ぼす事象のことであるが、その評価はマクロの視点とミクロの視点の両面から行う必要がある。内部統制の国際標準「COSO内部統制の統合的フレームワーク」では全社レベルのリスクとして、事業体の外的要因「経済、自然環境、規制、海外事業、社会、テクノロジー」及び内的要因「インフラ、経営構造、人員、資産へのアクセス、テクノロジー」がマクロ視点で取り上げられている。リスクマネジメントの国際標準であるISO31000及びCOSO全社的リスクマネジメントでは、マクロ視点のリスクとして、同様の事項が挙げられている。

総務省「内部統制研究会報告書」及び地方自治法第150条(令和2年4月1日施行)関連「地方公共団体における内部統制制度の導入・実施ガイドライン」では、ミクロの業務レベルのリスク評価のみに焦点が当てられ、全体的視点でのリスク評価に対する言及がきわめて少ない。また、「COSO内部統制の統合的フレームワーク」では、コンプライアンス目的は外部の法律及び規制の遵守とされ、内部の方針及び手続は業務の有効性・効率性目的に属するものとされている。総務省ガイドラインでは、法令等の遵守が目的として示されているが、内部の方針及び手続が遵守範囲とされるならば、業務の改善を阻害することになる。国際標準に目を向けることにより、地方自治体に対して有効な内部統制の指針を示されることが望まれる。

リスク管理

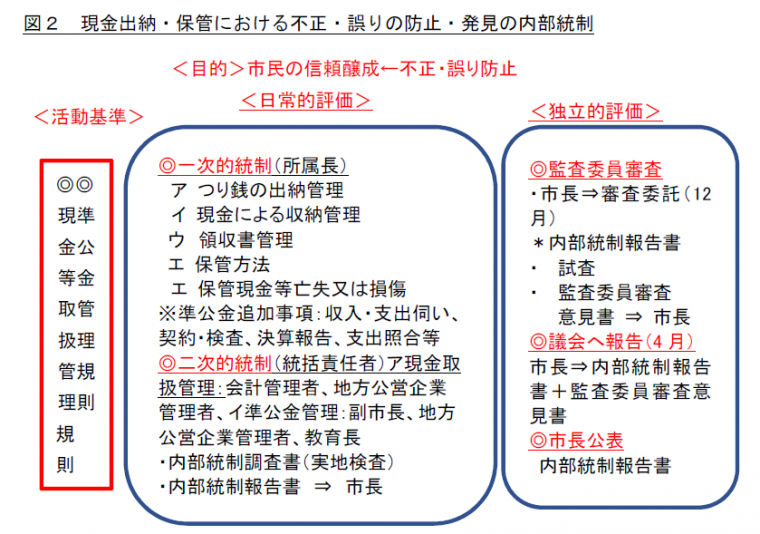

現金出納及び保管は、政策・施策事業ではなく、日常的管理業務である。内部統制は、リスクマネジメントのうち、経営の範疇である目的又は戦略の策定及び実行を除いた領域であるため、内部統制の観点で主に負のリスクを見出し、リスク対応を行う。また、リスク管理のポイントは、不正等が生じた後の一罰百戒的な事後対応だけでなく、不正等を未然に防止する事前対応の考え方を、導入することである。

不正又は誤り防止等の目的に関して、公金を指定金融機関に現金で納入するまでのプロセスは、職員が現金を取扱うことになるため重大なリスクがある。また、準公金は地方自治法等法令が認知していない資金であり、会計管理者や会計規程等の統制対象外であるため、重大なリスクがある。したがって、この2つの業務を本条例による重点的な対応を行う業務とするものである。

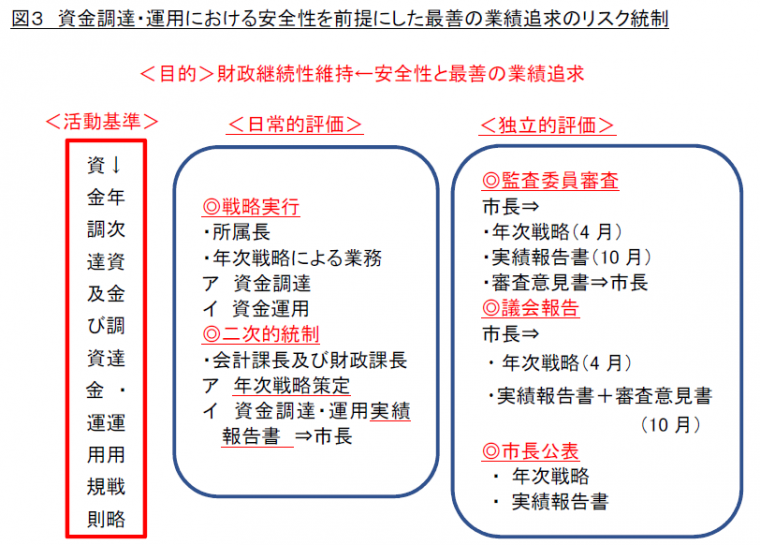

資金調達及び資金運用は財政継続性に重大な影響を及ぼす政策的事業である。そのため、リスクは目的に対する正と負の影響をもたらす不確実性としてとらえて、リスク選好の考え方によるリスク管理を行う必要がある。リスク選好とは、受入れる重要なリスクの種類と量を管理することにより、目的実現を図ることである。

関係者による資金リスク管理の統治

市長、地方公営企業管理者及び職員が日常的評価としての統治を担い、監査委委員及び議会が独立的評価による統治を担う。議会は条例制定による立法責任を担う。

参考資料

・国東市「公金管理について」(https://www.city.kunisaki.oita.jp/soshiki/kaikei/koukinkanri.html)

・トレッドウェイ委員会支援組織委員会著・八田進二・箱田順哉監訳『内部統制の統合的フレームワークエグゼクティブ・サマリーフレームワークおよび付録 フレームワーク篇』日本公認会計士協会出版局、2014年

・トレッドウェイ委員会支援組織委員会著・日本内部監査協会、八田進二監訳『COSO全社的リスクマネジメント-戦略およびパーフォ―マンスとの統合』同文舘出版、2018年

・日本規格協会編『対訳ISO31000:2009(JISQ31000:2010)リスクマネジメントの国際規格』日本規格協会、2010年

*国東市資金リスクマネジメント条例(pdf形式)はこちらからダウンロード。

https://shop.gyosei.jp/online/wp/wp-content/uploads/2020/02/1581552671.pdf

国東市資金リスクマネジメント条例 目次

第 1 章 総則(第 1 条―第 4 条)

第 2 章 資金リスクマネジメントの原則(第 5 条―第 9 条)

第 3 章 市長等及び職員による日常的評価(第 10 条―第 12 条)

第 4 章 監査委員及び議会による独立的評価(第 13 条・第 14 条)

第 5 章 内部統制及び戦略の見直し並びに情報の共有(第 15 条・第 16 条)

第 6 章 委任(第 17 条)

附則