地方公務員のお金のリテラシー

自治体の不適正経理・事務ミスを防ぐ内部統制制度とは?原因と対策を解説|地方公務員のお金のリテラシー

地方自治

2026.04.06

目次

地方公会計の基礎(その3)

自治体の不適正経理や事務処理ミスと内部統制制度

自治体の不祥事と監査に関わる地方自治法の改正

前回(その2)に引き続き公監査に関する話です。公監査では平成以降に4つの大きな監査範囲の拡大等の制度改正がありました。そのうちの1つはこれまでに説明した行政監査(業績・成果の監査)の導入であり、公監査制度の充実・強化という前向きな制度改正でしたが、残りの3つは残念なことに自治体における不適正な経理・事務処理などがきっかけとなっています。今回はこれらの再発防止を目指した3つの制度についてみていきます。

①監査委員事務局の不祥事 ⇒ 包括外部監査の導入

平成初期の頃ですが、10を超える自治体で、カラ出張や請求関係書類の偽造によるいわゆる裏金作りが行われていたことが判明しました。その中には監査委員事務局が行ったものもありました。

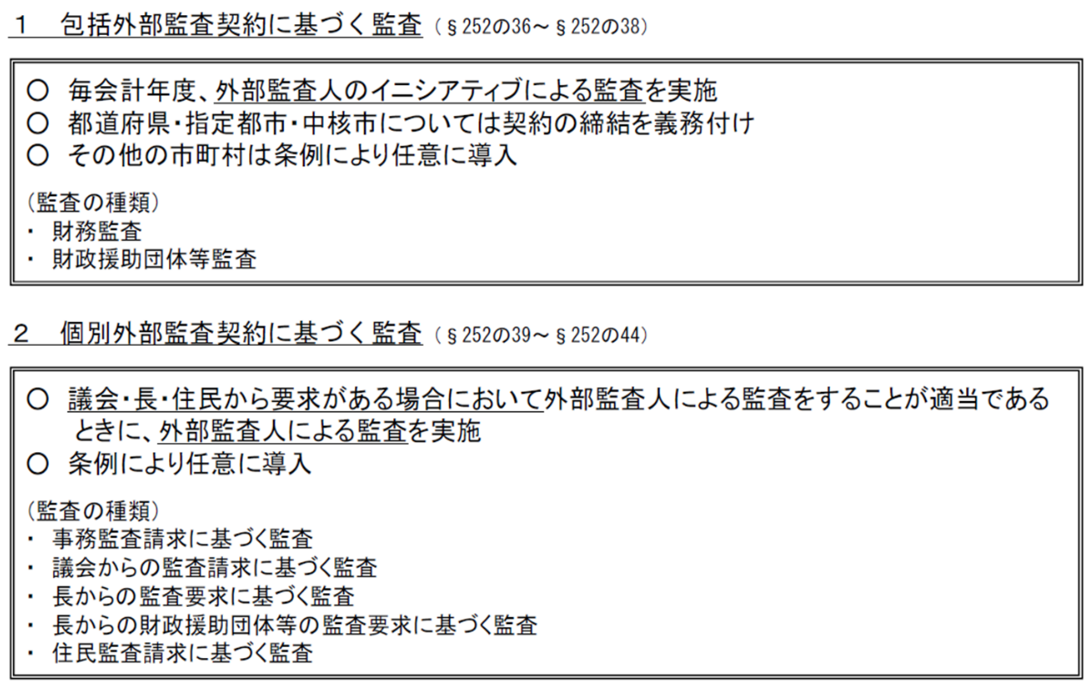

こうしたことを端緒として、地方自治体の監査機能の専門性・独立性の強化及び住民の信頼の向上を目的として1997年の地方自治法改正により『外部監査制度』が創設されました。外部監査制度には、包括外部監査と個別外部監査の2種類があります。

出典:「地方公共団体の監査制度に関する研究会」参考資料(総務省)

包括外部監査は、外部監査人は、当該地方自治体の財務に関する事務の執行及び経営に係る事業の管理のうち、地方自治法第2条第14項及び第15項の規定の趣旨を達成するため、「自らが必要と認める特定の事件(開始前にその年度に実施する監査テーマを設定します)について、契約の期間内に、少なくとも1回以上地方公共団体の監査」を実施する(法252条の37)ものです。

個別外部監査は、条例を定めることにより、長・議会、住民からの監査請求等により外部監査を求める請求又は要求があった場合、議会又は監査委員が、外部監査とすることが相当であると認めるときは、地方公共団体等の監査を外部監査人が実施する(同法252条の39)。

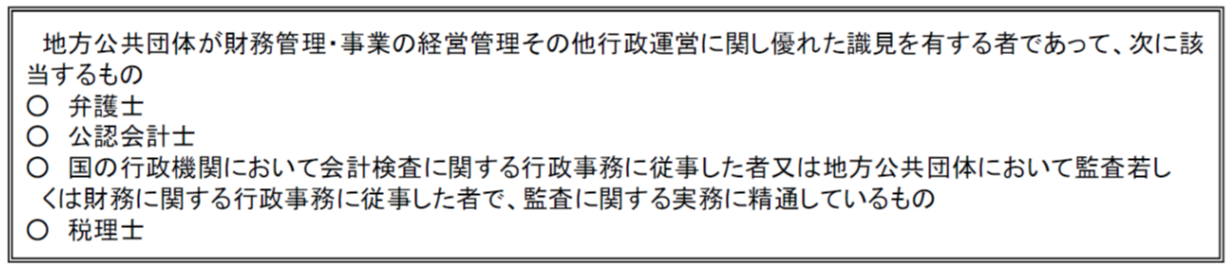

外部監査を締結できる者は次のとおりですが、多くは公認会計士が実施しています。

ただし、規模の大きい自治体については包括外部監査の導入が義務付けられましたが、その他の自治体では導入が任意とされたこともあり、導入数は僅かに留まっています。

②財政部門の不適正経理 ⇒ 監査委員による財政健全化法審査の導入

自治体特有の会計制度である「出納整理期間」と特別会計を利用した不適正経理により、著しい財政悪化が隠され、事態が深刻化(実質上の財政破綻)するまで明らかにならなかった事件がありました。

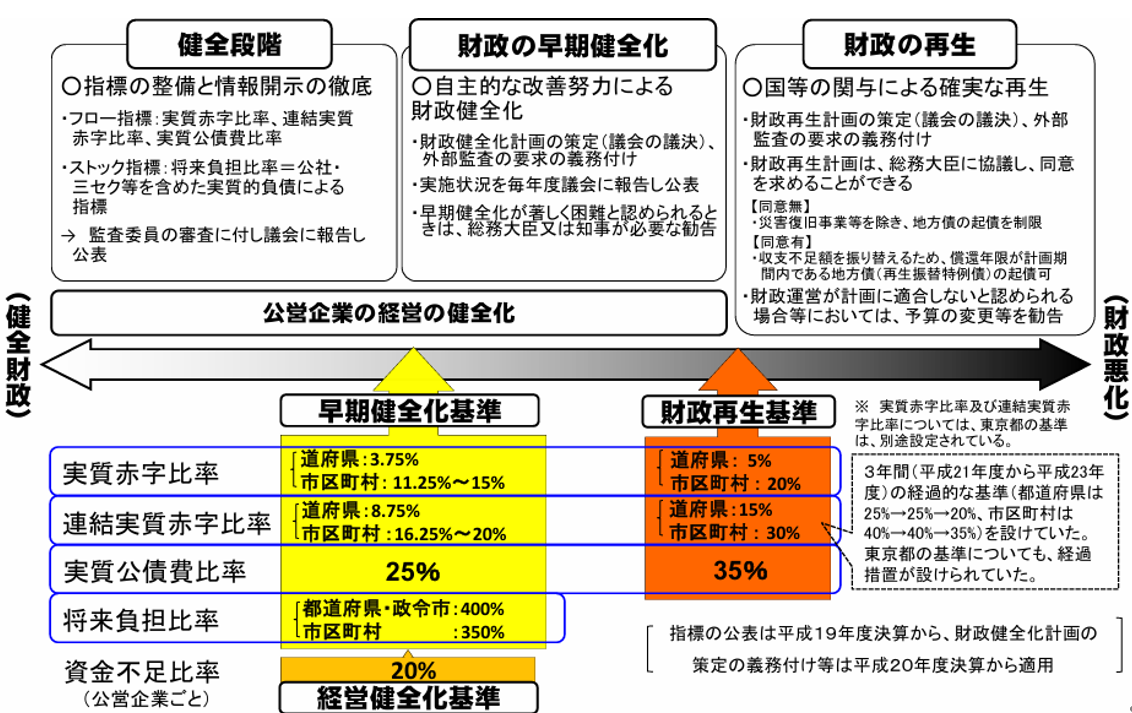

そこで、財政の健全化や再生が必要な場合に迅速な対応を取るために、自治体の財政状況を「統一的な財政指標」で明らかにし、将来負担情報を考慮したストック情報の財政指標の開示も義務付けた「地方公共団体の財政の健全化に関する法律」(以下、「健全化法」)が、平成21年に全面施行されました。

健全化法では、早期健全化基準及び財政再生基準を設けて、基準以上となった自治体には財政健全化計画の策定(自主的な改善計画)を義務づけます。また、フローだけでなくストックにも着目し、公営企業や第三セクターの会計も対象とした、連結会計的な要素も取り込んだ新たな指標を導入するなど、自治体とこれを取り巻く団体等も含めた財政の全体像を明らかにする制度となっています。

これらの「統一的な財政指標」は長が作成して、当該自治体の「監査委員による審査」が行われることとなりました。その後、同指標は監査委員の審査意見書を添付して、議会に報告されるとともに、住民に公表されます。

また、指標が一定の水準を超えると地方債の発行制限等があり、また、策定が義務付けられる「財政健全化計画」又は「財政再生計画」については、①でみた個別外部監査が求められることとなりました。

「地方公共団体の財政の健全化に関する法律」の制度概要は次のとおりです。

出典:総務省ホームページ「地方公共団体の財政の健全化に関する法律とは」

③会計検査院の不適正事例の公表 ⇒ 内部統制制度の導入

会計検査院の平成19年度決算検査報告から数年間に渡り、国から交付された補助金の事務費等(需用費、賃金及び旅費)の経理について、事務費を使い切るなどのために、虚偽の内容の関係書類を作成する等不適正な経理処理を行って需用費を支払ったり(具体的には架空取引による預け金、納入物品とは異なる物品の請求書等作成、正規の経理処理なしに業者から物品納入を受けるなど)や、補助の対象とならない用途に需用費、賃金又は旅費を支払ったりしていたものが、検査対象となった自治体から相当数発見された事件です。

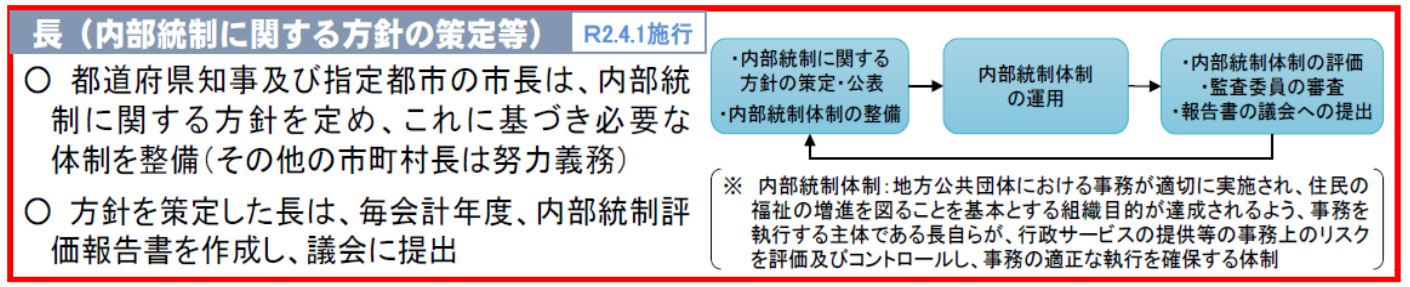

こうした事案を受けて、地方公共団体の事務執行の適正を確保するための制度の一つとして、令和2年に内部統制制度が導入されました。

そして、この内部統制の整備・運用の状況に関する結果をまとめた「内部統制評価報告書」は、当該自治体の監査委員の審査を受け、その後議会へ提出することになりました。

出典:総務省ホームページ「地方自治法改正の概要」

【参考】地方自治法(内部統制部分抜粋)

【地方公共団体における内部統制の整備に関する義務等】

第150条 都道府県知事及び(略)指定都市の市長は、その担任する事務のうち次に掲げるものの管理及び執行が法令に適合し、かつ、適正に行われることを確保するための方針を定め、及びこれに基づき必要な体制を整備しなければならない。

一 財務に関する事務その他総務省令で定める事務

二 前号に掲げるもののほか、その管理及び執行が法令に適合し、かつ、適正に行われることを特に確保する必要がある事務として当該都道府県知事又は指定都市の市長が認めるもの

②市町村長(指定都市の市長を除く。第二号及び第四項において同じ。)は、その担任する事務のうち次に掲げるものの管理及び執行が法令に適合し、かつ、適正に行われることを確保するための方針を定め、及びこれに基づき必要な体制を整備するよう努めなければならない。

注)指定都市の市長を除く市町村長は努力規定です。同項各号は1項と同様のため、省略しました。

③都道府県知事又は市町村長は、第一項若しくは前項の方針を定め、又はこれを変更したときは、遅滞なく、これを公表しなければならない。

④都道府県知事、指定都市の市長及び第二項の方針を定めた市町村長(以下この条において「都道府県知事等」という。)は、毎会計年度少なくとも一回以上、総務省令で定めるところにより、第1項又は第2項の方針及びこれに基づき整備した体制について評価した報告書を作成しなければならない。

⑤都道府県知事等は、前項の報告書を監査委員の審査に付さなければならない。

⑥都道府県知事等は、前項の規定により監査委員の審査に付した報告書を監査委員の意見を付けて議会に提出しなければならない。

⑧都道府県知事等は、第六項の規定により議会に提出した報告書を公表しなければならない。

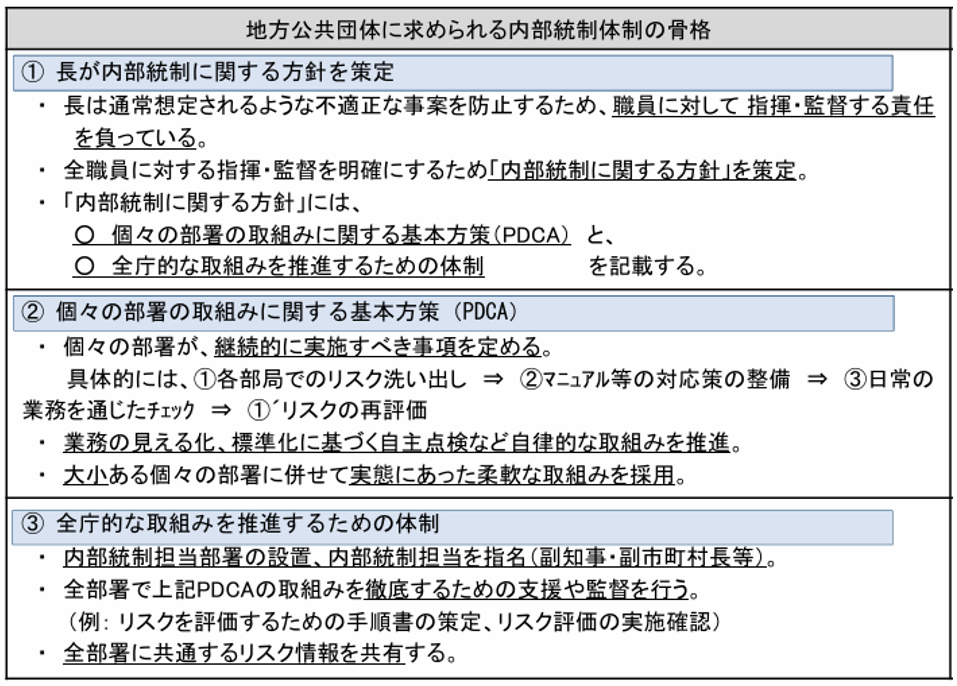

そして、平成29年から「地方公共団体における内部統制・監査に関する研究会」を総務省内に設置し、同法第245 条の4第1項に基づく技術的助言として、各自治体において内部統制をスムーズに導入できるようガイドラインが作成されました(平成31年、法施行後2年経過後に見直すこととされており、導入している自治体の状況調査等を行い、令和6年3月にガイドラインを改定・公表)。

【ガイドラインの項目】

Ⅰ 地方公共団体における内部統制の基本的枠組み

Ⅱ 内部統制に関する方針

Ⅲ 内部統制体制の整備

Ⅳ 内部統制評価報告書の作成

Ⅴ 監査委員による内部統制評価報告書の審査

また、内部統制構築の流れは以下のとおりです。

出典:総務省「地方公共団体における内部統制・監査に関する研究会」第1回(参考資料)

内部統制に関する基礎知識(【1】~【3】)について、「地方公共団体における内部統制制度の導入・実施ガイドライン」(平成31年3月29日公表)を参考に示します。

【1】内部統制の6つの基本的要素(自治体固有の視点を中心に)

1.統制環境

⇒地方自治体では長の意識が最も大きな影響、自ら誠実かつ倫理的に職責を果たし、職員の行動・意思決定の指針となる行動基準等を定めることが必要

2.リスクの評価と対応

⇒リスクの識別、リスクの分類(全庁的なリスク・特定業務のリスク)、リスクの分析と評価(質的重要性;住民に対する信頼性、公平性、安全性等)、リスクへの対応(回避、低減、移転又は受容、適切な対応等)

3.統制活動

⇒長による職務の複数者による適切な分担・分離による相互牽制など。

監査委員の職務は当然、統制活動に含まれない。

4.情報と伝達

⇒情報の識別・処理や議会・住民への適正な報告、内部通報制度の適切な整備・運用

5.モニタリング(監視活動)

⇒日常的モニタリング(自己点検・自己評価)、独立的評価:内部統制評価部局の役割

6.ICT(情報通信技術)への対応

⇒ICT環境への対応、ICTの利用及び統制(住民の個人情報等の漏えい、不適正利用に対する統制)

【2】内部統制の4つの目的

1.業務の効率的かつ効果的な遂行

⇒地方自治法2条14項、15項(最少の経費で最大の効果、組織及び運営の合理化の合理化)の趣旨を踏まえた業務の遂行

2.財務報告等の信頼性の確保

⇒財務報告(法211条予算・233条決算)、非財務報告(政策実績)

3.業務に関わる法令等の順守

⇒法2条16項(法令遵守)、公金取り扱いの適正化

4.資産の保全

⇒税財源による財産であるから、財政基盤確保・住民の信頼性の点から正当な手続要請

【3】財務に関する事務についてのリスク例

※ 過去の不祥事例等を参考に、地方公共団体において発生すると考えられるリスクです。

| 目的 | 分類 | リスク例 |

|---|---|---|

| 業務の効率的かつ効果的な遂行 | プロセス | 不十分な引継ぎ⇒例)人事異動や担当者の不在時の事務引継が十分に行われないことにより業務が停滞する。 |

| ICT管理 | システムダウン⇒例)コンピュータシステムがダウンする | |

| 予算執行 | 予算消化のための経費支出⇒例)予算に余剰が生じた場合でも、経費を使い切る。 | |

| 業務に関わる法令等の遵守 | 事件 | 不正要求⇒例)介護ワーカーの不正請求を見過ごす。 |

| 書類・情報の管理 | 蓄積の過誤⇒例)職員が市職員票を偽造し、減免処理を意図的に改ざんする。 | |

| 予算執行 | 不必要な出張の実施⇒例)業務上不要な出張により経費支出を行う。 | |

| 事務・経理関係 | 横領⇒例)現金を窃取的に横領する。 | |

| 過大計上 | 過大徴収⇒例)証明書の発行手数料を過大に徴収する。 | |

| 架空計上 | 架空受入⇒例)受託委者からの納品に関して、架空の受入処理を行う。 | |

| 過少計上 | 過少徴収⇒例)証明書の発行手数料を過少に徴収する。 | |

| 財務部会等の信頼性の確保 | 不正確な金額による計上 | 財務データ改ざん⇒例)意図的に財務データを改ざんし処理する。 |

| 二重計上 | データの二重入力⇒例)財務会計システムにデータを二重入力する。 | |

| 分類誤りによる計上 | システムへの科目入力ミス⇒例)財務会計システムへの入力時に、使用する科目を誤る。 | |

| 資産の保全 | 資産管理 | 不十分な資産管理⇒例)資産が適切に把握されていない。備品購入時において、発注内容と異なる物品を収納する。 |

| 二重計上 | 二重記録⇒例)二重記録又は売却処理を記録する。 | |

| 不正確な金額による計上 | 固定資産の処分金額の誤り⇒例)固定資産の処分金額を誤る。 | |

| 計上漏れ | 固定資産の登録処理の漏れ⇒例)固定資産の登録を漏らす。 |

【4】内部統制評価報告書に掲載された「重大な不備」の事例(出典:令和5年総務省調べ)

総務省から公表された、『地方公共団体における内部統制制度の導入・実施ガイドライン(平成31年3月制定、令和6年3月改定)』によれば、上記【3】までにリスクの洗い出し、内部統制の構築を行って1年間取り組んだ結果、首長は全庁的に内部統制を評価した後、内部統制評価報告書を作成し、監査委員の審査を受ける流れとなっています。

首長は、当年度の内部統制評価報告書において、把握した過年度の重大な不備の内容及び原因、是正までの間に当該重大な不備により生じた影響、講じた是正措置の内容、並びに是正を行った後の内部統制の状況等を記載することがガイドラインで要請されています。

もちろん、「重大な不備に相当する不適切な事項」を把握した場合には、その状況に応じて適時に、監査委員及び議会に説明するとともに住民に公表することも提案されています。

そこで、導入していない自治体の方も自団体の事務処理の適正化に有益と思いますので、参考までに、内部統制を導入した各自治体の報告書に記載された「重要な不備」の代表的なものをご紹介します。このなかの一部は、新聞、ネットニュース等で取り上げられたものもあります。

目的① 業務の効率的かつ効果的な遂行

1 不十分な引継ぎ

・事務引継ぎが不十分であったことや相手方からの請求がなかったため、賃借料の支払い事務を失念した。

2 進捗管理の未実施

・××補助金について、出納閉鎖までに支出処理を行わなかったため、国庫補助金を国に返還し、一般財源を充当する事案が生じた。

3 情報の隠蔽

・歳入の未納があることを知りながら上司に報告せず、未納者を特定しないまま別の者の虚偽の納入通知書を作成し、未納分の同額を私費で補填した。

4 業務上の出力ミス

・対象年月の設定を誤り、誤った金額を記載した「××保険料納入済額のお知らせ」を作成し郵送した。

5 意思決定プロセスの無視

・占用許可等について、決裁を経ずに同許可書等に公印を押印して相手方に交付したほか、許可書を交付せず口頭で許可するなどの事案が発生した。

・職員が正規の決裁過程を経ずに、生活保護受給世帯に生活保護費を支出していた。

6 事前調査の未実施

・占用料の納入通知書の返戻分について不達の原因調査等を実施せず、その後も徴収事務を行わなかった。

8 委託業者トラブル

・広報物配布業務の受託者が契約内容を履行せず、未配布のままとなっていた。また、調査の結果、過去の業務委託においても受託事業者内に残置されていたことが判明した。

9 不適切な契約内容による業務委託

・設備修繕について、契約の締結など法令で規定された手続を経ずに、業者に発注して履行させた。その際、予算が不足していたことから、翌年度に支払手続を先送りした。

・高額の委託契約事務において、予算を超過していることに気付かず契約を締結したため、多額の予算超過が発生した。

目的② 業務に関わる法令等の遵守

1 不正要求(請求)

・職員が転居届を提出せず、長期にわたり住居手当等を不正に受給していた。

2 書類の偽造

・職員が検体検査を実施していないにもかかわらず架空の検査結果を作成し、ホームページで公表した。

・事業を実施せず虚偽の実績報告を国へ提出し、不適切に交付金を受け、後に国へ返還する事態となった。

3 個人情報の漏えい・紛失

・対象住民に対しメール一斉回答する際、Bccではなく「To」で送付しメールアドレスが漏えいした。

・情報公開により開示文書の非開示マスキング処理に不備があり、個人情報を取得できる状態であった。

目的③財務報告等の信頼性の確保

・システム入力をする際に、収入情報の入力漏れ等があり、システムの情報を利用して算定する税額等の軽減判定が正しく行われず、賦課誤りが発生した。

・システムの設定を誤り、対象者から正しい徴収額より少ない額で徴収した。

目的④資産の保全

・××記念館に収蔵する重要物品等の現品検査が十分にできておらず、紛失が確認できていなかった。

・職員が収納した現金を金庫に保管せずに亡失した。

その他の不備の例

・手当の支給要件の考え方が統一されておらず、支給対象外の者に長期間にわたり手当を支給していた。

・条例等の改正により占用料の算定方法が変更となったが、組織内における情報の伝達が不十分であったため、改正前の方法で算定し請求した。

・工事落札者との契約締結後に設計額の積算誤りが判明し、契約解除が余儀なくされ損害賠償が発生した。

・配布用紙に印刷すべき内容に重大な誤まりがあったため、再印刷したことにより経費が余計に発生した。

「非財務」事務に係る重大な不備の例

・職員が運転免許を失効した状態で公用車を運転したことが判明した。公用車を酒気帯びで運転した。

・公文書の紛失が連続した所属があった。

出典:総務省ホームページ「内部統制制度の運用上の課題に関する研究会」に掲載された『地方公共団体における内部統制資料集』から事例を抽出・要約しています(出典元では、より具体的な記載がされています)。

これらの事例は、いずれもどの職場でも良く起こりそうなものです。これを防ぐには掛け声だけでなく、マニュアルや複数チェックなどの仕組み(内部統制)と所管課以外の第三者が確認することが肝要です。公監査は、これらの仕組みが「首長のもとでしっかり運用されてきたかどうか」の報告(内部統制評価報告書)の送付を受け、確認・審査するものです。

【発展的な監査理論】公監査の基礎理論

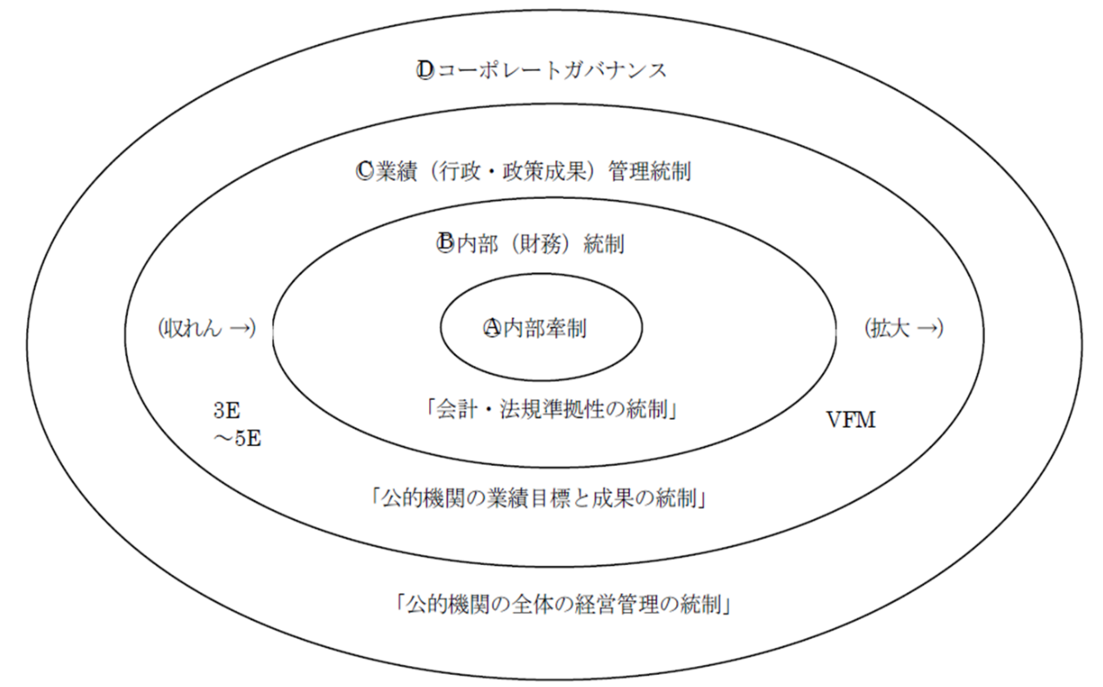

以上のように、自治体が適正かつ正確な事務処理を行うためのシステムとして、自治体内部に内部統制が必要となりますが、「ミスなく、見落としなく」内部チェックをする段階から、会計ルールや法律を順守することをチェックする段階、さらに効率良く、効果的な事業を進めるためのチェックシステムの構築、最終的には自治体全体の的確な方向性を見出すための統制体制(ガバナンス)へと拡張していくことが本来必要です。

次の図表をご覧ください。

出典:鈴木豊編著『自治体経営監査マニュアル』ぎょうせい

ここでは、内部のチェックルールを作成して、会計や業績成果の情報が、法規に則って正確に作成・開示されるためには、確固とした管理統制が不可欠です。この構造モデルが上記図表です。国・地方公共団体等の公的機関の統制は、図表のⒶからⒹへと拡大化しつつあります。

第一段階は、公的機関の統制の原点ともいえるⒶ内部牽制制度です。ここでは主として、収支の会計と法規準拠性の器制が行われます。しかし公会計制度は、財務会計すなわち財務諸表や財務書類の正確・確実なかつ粉飾・逆粉飾のない作成と開示です。

これを統制するのが、企業会計の前提と同質であるⒷ内部(財務)統制です。これは公的機関においては、財務諸表で開示されるマクロの財務業績です。

一方、公的部門の業績成果は、行政サービスの結果・成果と投入された税金・公金すなわち努カ・コストとの対応によって事業別等ミクロ的に最終的には開示されるべきであり、 この段階の統制がⒸ業績管理統制システムです。一般的にここで用いられる業績(行政成果)尺度が、3E(経済性・効率性・有効性)で近年は5E(公平性・倫理性を付加)や、VFM(支出に対する価値)によって測定・開示されます。ここでは、これらの業績が、過不足ない尺度や指標によって正確に測定され、これに基づいた業績報告書(行政成果報告書)が包括的に、正確に、適正に開示されなければならず、ここでリスクを抑止し、これを保証する統制システムが業績管理統制となります。

近年は、これらⒶⒷⒸを包括する統制としてⒹ経営管理の統制が求められており、ここでは、公的機関全体の広義の、業績要素の相互に関連した妥当性が求められ、ガバナンスの統制あるいは広義の経営管理の統制の有効性がその指標となる。また、この統制範囲も拡大と収縮を繰り返しています。

以上のような業績成果情報の信頼性を確証するために、各統制活動を検証する公監査制度の構築が必要です。