地方公務員のお金のリテラシー

【地方公会計の基礎】行政コスト計算書とは?活用方法と自治体事例を解説|地方公務員のお金のリテラシー

地方自治

2026.02.13

目次

公会計・公監査について、関心を持とう

行政機関で勤務する方をはじめ、会計や簿記になじみがない方も少なくないと思います。しかし、知っておくと公的機関のいろいろな業務に役立つことが多いのがこの分野です。

今回は公会計全体を説明するのではなく、少しでも関心を持っていただけるような分野を紹介します。

1.そもそも『公会計』とは何?

公会計とは、正式には「統一的な基準による地方公会計(に基づく財務書類)」(総務省の資料)といいます。現金主義に基づく官庁会計から、複式簿記・発生主義による公会計で決算書類を作ることになります。しかし、一期間での売上や利益(儲け)を示す株式会社の会計とは同じとはなりません。また、公会計の仕組みとして地方公共団体には地方税の収入や国等からの補助金収入は、「住民から出資を受けた」という考え方を採ります。したがって、こうしたことを反映して、財務書類は①貸借対照表、②行政コスト計算書(企業会計では損益計算書)、③純資産変動計算書(同、株主資本等変動計算書)、④資金収支計算書(同、キャッシュ・フロー計算書)という名称となっています。例えばこの後みていく住民利用施設についての行政コスト計算書では、施設を運営した結果として、儲けがいくらかを計算するのではなく、どのくらいコストがかかったのか、使用料・手数料など得られた収入を差し引いて、住民からの財源(税金)がどのくらい充てられたかを示すものです。

さて、予算を編成してそれに基づいて執行していく現行の財政制度(会計制度)では、何が足りないのでしょうか。それが、地方公会計のスタート、平成27年の総務大臣通知です。

当時の総務大臣は、今の高市総理でした。その通知を抜粋すると(下線部分は追加しています)次のような内容です。

平成27年1月23日 各都道府県知事、各指定都市市長 殿 総 務 大 臣

統一的な基準による地方公会計の整備促進について

地方公会計については、これまで、各地方公共団体において財務書類の作成・公表等に取り組まれてきたところですが、人口減少・少子高齢化が進展している中、財政のマネジメント強化のため、地方公会計を予算編成等に積極的に活用し、地方公共団体の限られた財源を「賢く使う」取組を行うことは極めて重要であると考えております。

今後の地方公会計の整備促進については、(中略)「統一的な基準による地方公会計マニュアル(注)」も参考にして、統一的な基準による財務書類等を原則として平成27年度から平成29年度までの3年間で全ての地方公共団体において作成し、予算編成等に積極的に活用されるよう特段のご配慮をお願いします。

特に、公共施設等の老朽化対策にも活用可能である固定資産台帳が未整備である地方公共団体においては、早期に同台帳を整備することが望まれます。(中略)

各都道府県知事におかれては、貴都道府県内の指定都市を除く市町村長に対してこの通知について速やかにご連絡いただき、通知の趣旨について適切に助言いただくようお願いします。(以下略)

注:統一的な基準による財務書類の作成手順や資産の評価方法、固定資産台帳の整備手順、連結財務書類の作成手順、事業別・施設別のセグメント分析等財務書類の活用方法等を示すもの

上記通知の趣旨は、公会計による財務書類を、行政マネジメントに活用して財源確保に資する予算編成に役立てるためのツールとして使って欲しいということです。

具体的には、ポイントは下線を付しているところに示されているように、財務書類を使って

①限られた税金をムダなく有効に使うようにコスト等を今まで以上に把握する

②固定資産が多い地方公共団体において、より適切に管理・メンテナンスや更新を進める

こと、行政の効率化を目指しています。

さて、公会計の歴史を振り返ると、平成のはじめあたりから、東京都など様々な自治体が、独自に諸外国の公会計制度や、企業会計の仕組みなどを参考に、財務書類の作成・公表を始めました。各自治体で作成方法が少しずつ異なっていましたが、この通知が出る前には、主に次の3つの作成方法に収斂しました。それが、総務省方式改訂モデル、基準モデル、東京都方式などです。

こうしたなかで、各自治体の財務書類を比較し、活用を進めるためには、①統一的な作成方法にすること、②全自治体で作成することが必要となり、冒頭の通知になりました。

この通知から約10年が経ちました。皆さんの自治体ではどのような使われ方をされているでしょうか。自治体にお勤めの方は、財務書類の作成に必要なデータを財政部門に提出した経験や、財政部門の一部の方が作成してHPに掲載していることは知っていても、意識して決算に係る財務書類を見ようとホームページを検索している方は少ないのではないでしょうか。

今回は、公会計を体系的に説明し、理解していただくことではなく、気軽に多くの方の業務に役立つと思われる公会計の使い途を知ってもらうことを目指しています。

2.まず、行政コスト計算書を知ろう。

行政コスト計算書の目的と構成内容

1.意義

行政コスト計算書は、会計期間中の地方公共団体の費用・収益の取引高を明らかにすることを目的として作成します。あわせて行政目的別の行政コスト計算書を附属明細書等で作成することが望ましいとされています。

費用及び収益は、総額によって表示することを原則とします。

行政コスト計算書の区分表示は、「経常費用」、「経常収益」、「臨時損失」及び「臨時利益」とします。純行政コスト(行政コスト計算書の収支尻)は、純資産変動計算書に振替えられます(連動する)。

2.行政コスト計算書の様式

行政コスト計算書の様式には、単独のもの(4表形式)と純資産変動計算書を結合したもの(3表形式)がありますが、今回は単独のもの(4表形式)を示します。

行政コスト計算書(4表形式)

自 平成 年 月 日

至 平成 年 月 日

(単位: )

| 科目 | 金額 |

|---|---|

| 経常費用 | |

| 業務費用 | |

| 人件費 | |

| 職員給与費 | |

| 賞与等引当金繰入額 | |

| 退職手当引当金繰入額 | |

| その他 | |

| 物件費等 | |

| 物件費 | |

| 維持補修費 | |

| 減価償却費 | |

| その他 | |

| その他の業務費用 | |

| 支払利息 | |

| 徴収不能引当金繰入額 | |

| その他 | |

| 移転費用 | |

| 補助金等 | |

| 社会保障給付 | |

| 他会計への繰出金 | |

| その他 | |

| 経常収益 | |

| 使用料及び手数料 | |

| その他 | |

| 純経常行政コスト ① | |

| 臨時損失 | |

| 災害復旧事業費 | |

| 資産除売却損 | |

| 投資損失引当金繰入額 | |

| 損失補償等引当金繰入額 | |

| その他 | |

| 臨時利益 | |

| 資産売却益 | |

| その他 | |

| 純行政コスト ② |

このようにして、純(経常)行政コストが算定されます。このコストに住民の税金等が充てられることとなります。

また、行政コスト計算書からは次の行政評価指標が算出されます。これらを算定して住民に知らせて理解を求めることも、自治体のパブリック・アカウンタビリティ(公的説明責任)として、とても重要です。

○住民一人当たり行政コスト

純行政コスト ÷ 住民基本台帳人口

財務書類(行政コスト計算書)を作成することにより得られる、純行政コストを住民基本台帳人口で除して、住民一人当たりの行政コストを表す指標。

純行政コストは、地方公共団体の行政活動に係る人件費や物件費等の費用について、発生主義に基づき退職手当引当金繰入額や減価償却費などを含めてフルコストで表示したもの。

◎応用 施設(事業)利用者 一人当たり行政(フル)コスト

重要なことは、行政コスト計算書で得られた(施設運営の)コストと成果(利用者数や利用者アンケートの結果など)を比較することです。その分析結果により、このままの運営方法で良いか、別の行政サービスの方法を検討するかを決めることに用いることができます。

3.活用状況は全国的にどのくらいなのかを知ろう。

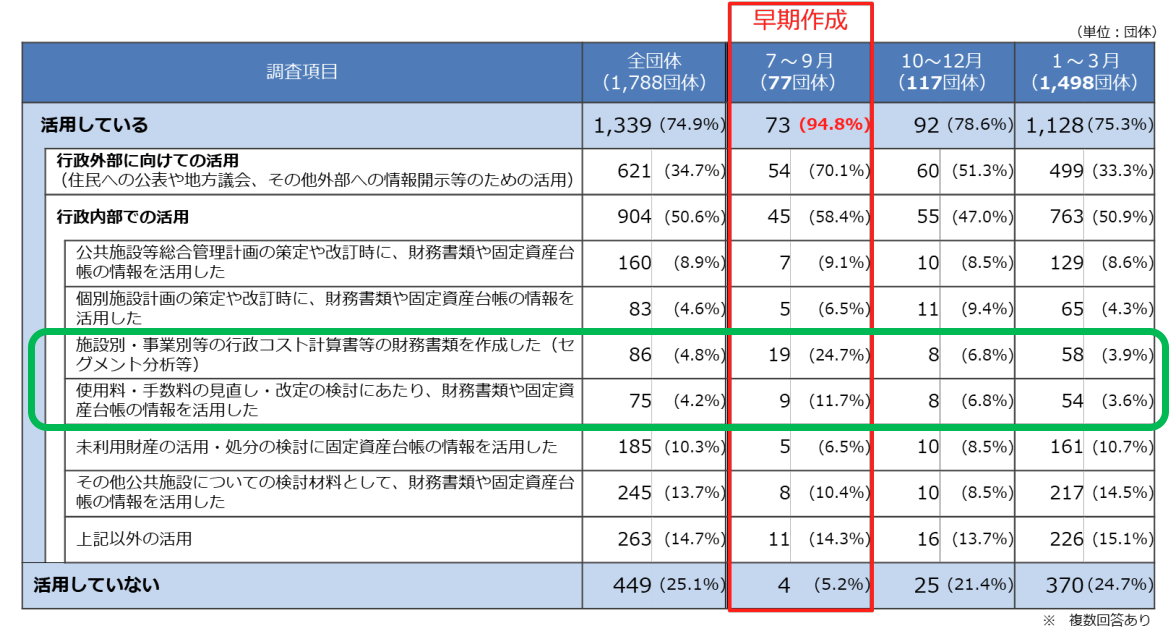

下の図表は、『今後の地方公会計のあり方に関する研究会』報告書(令和6年12月)での「第3 地方公会計情報の整備・活用のための効率化について」の議論の中で用いられた『地方公共団体の整備・活用に関する現状』を示した図表です。

総務省は早期作成を要請していますが、ここで注目して欲しいことは、施設別・事業別の行政コストの分析や使用料・手数料の分析にはあまり使われていないということです。

上記の調査によると、現状、多くの地方公共団体が財務書類の整備に負担を感じており、推進の妨げになっていると考えられていました。

確かに全国のほとんどの自治体では、すでに地方公会計情報の整備が済んで、その3/4が自治体HPで財務書類を公表するようになってきており、冒頭にみた総務大臣のスケジュールに沿って進んできたようです。しかし、これからの課題はいかにして整備された情報を活用するのかということだと思い、総務省では継続的に活用やその支援のための研究会が開催されています。

地方公会計情報を活用した、施設の種別ごとに収集・提示するなどは、まず地方公共団体が活用しやすいものではないでしょうか。

公会計のコスト面に着目した取組事例をいくつか紹介します。

なお、次の2つは実際の事例であり、総務省の研究会で紹介されています。

(ホームページをご覧ください。行政コスト計算書以外の活用事例も掲載されています。

総務省HP⇒組織案内⇒研究会等⇒地方財政 で上記研究会の内容が見られます。)

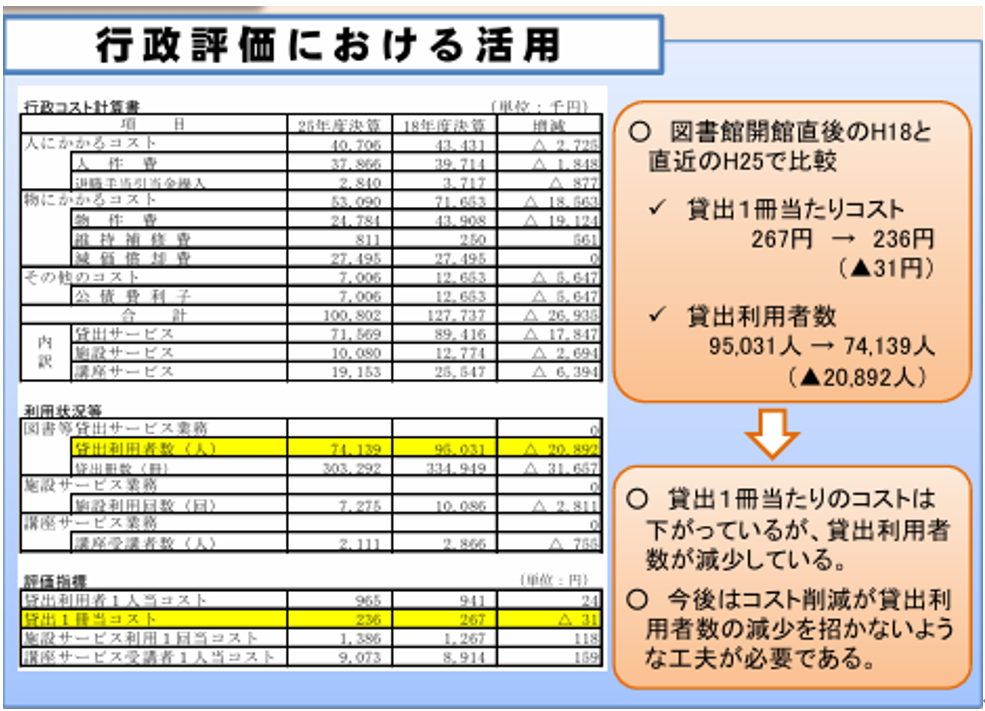

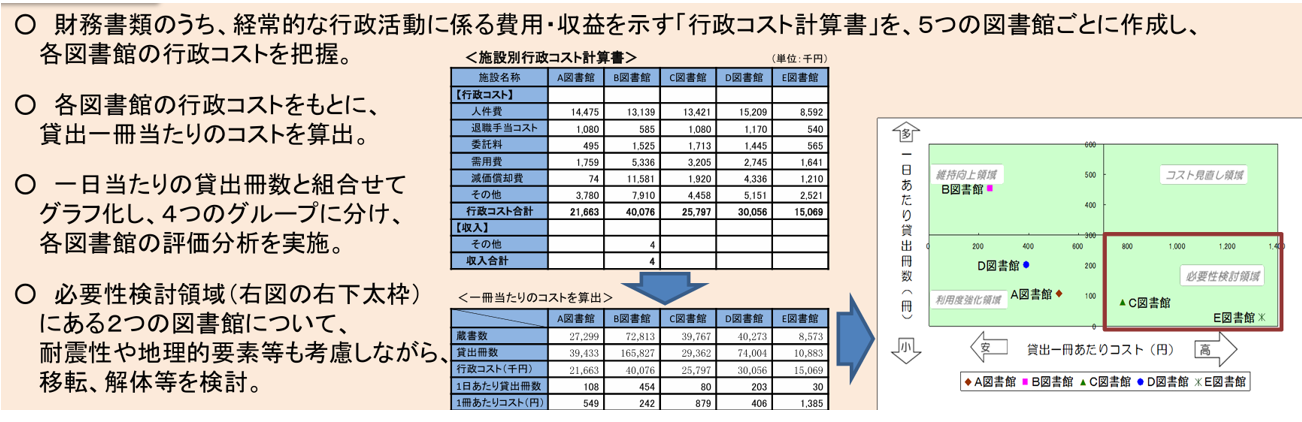

ケース1 セグメント分析による図書館の行政評価等

この自治体では、施設別の行政コスト計算書等による行政評価は既に実施していたが、当該評価結果を活用して具体的な予算編成につなげることが課題となっていました。

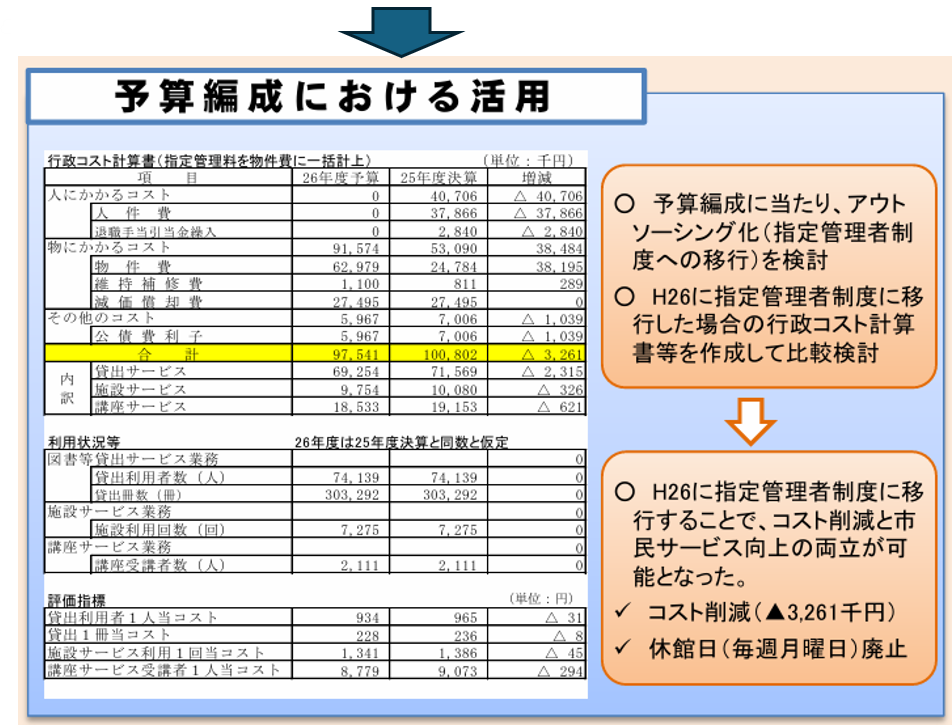

この分析での効果として、施設別の行政コスト計算書等を行政評価に活用するとともに、当該評価結果を予算編成に活用することによって、図書館のアウトソーシング化(指定管理者制度への移行)を行い、コスト削減と市民サービス向上の両立を図ることが可能となりました。

少し前になりますが、各自治体で「平成の大合併」があり、元の団体で保有していたインフラ施設が一つの団体になると、重複することになります。これらは合併のシナジーを発揮するには、施設の統廃合が求められることになります。

ケース2 施設別の財務書類の作成・分析による図書館の統廃合

同種同規模の建物が旧5町ごとに存在しているこの自治体では、合併による生活圏の変化に合致した施設規模・配置では必ずしもなくなってきており、多くの施設を維持管理する上で、更新又は大規模改修が必要な施設に計画的かつ適切な保全管理ができていないという課題がありました。

検討の結果、耐震性が低いC図書館については、平成27年度解体撤去し、市街地中心部から離れていたE図書館はB図書館の分館として中心部にある支所に移転(貸出冊数が倍増(1,500冊→3,000冊/月))、また、E図書館であったスペースを利用し、複数あった郷土資料館を市一つの資料館として統合することができました。

4.行政改革のために、公会計を活用した取り掛かりやすい手法を知ろう

実際の事例ではありませんが、自治体で施設管理の中での代表的な課題を挙げますと、全体的なコスト削減と施設の使用料・手数料の算定です。

実際の事例ではありませんが、行政コスト計算書の活用想定事例です。

(1)『行政コスト計算書を活用したセグメント分析による公民館の統廃合(施設の統廃合)』

①背景・目的

市では、行政コスト計算書の他団体比較で物件費等が多いことが判明し、物件費を市全体で令和×年度までに毎年■■万円削減する目標を設定し、令和△年△月に、これを含む「〇〇市行政改革大綱」を策定し、市内にある約××施設の管理運営等の合理化案を定め、全ての施設の現状や役割・管理運営等を検証し、施設の適正配置や効率的・効果的な管理運営のあり方を検討した。

②事例概要

令和〇年3月に「施設白書」を策定し、全ての施設についてバランスシートと行政コスト計算書を作成し、施設の現状把握と将来展望、施設群による比較を実施した。

(2) セグメント分析による施設使用料の適正化(受益者負担の適正化)

①背景・目的

令和×年8月、〇〇市行政改革推進委員会より「使用料等基準に関する意見書」の提言を受け、受益と負担の原則に基づき公正かつ透明性の高い受益者負担制度の運用に資するため、「使用料等設定及び改定基準について(指針)」を策定した。

②事例概要

施設別行政コスト計算書の経常費用の金額等を活用して、使用料等算定表に基づきトータルコストを算出し、当該トータルコストに対して施設類型毎の受益者負担率を設定し(100%、75%、50%、25%、0%の5段階)、これを基にあるべき使用料等を算定した。

(3)全体像の把握のため、行政目的別に行政コスト計算書の明細を作成する方法もあります。

行政目的別の行政コスト計算書に係る明細<作成例、一部>

(単位: )

| 区分 | 生活インフラ・施設 | 教育 | 福祉 | 環境衛生 | 産業振興 | 消防 | 総務 | 合計 |

|---|---|---|---|---|---|---|---|---|

| 経常費用 | ||||||||

| 業務費用 | ||||||||

| 人件費 | ||||||||

| 職員給与費 | ||||||||

| 賞与等引当金繰入額 | ||||||||

| 退職手当引当金繰入額 | ||||||||

| その他 | ||||||||

| 物件費等 | ||||||||

| 物件費 | ||||||||

| 維持補修費 | ||||||||

| 減価償却費 | ||||||||

| その他 |

(以下略)

5.今回のまとめ

上記『今後の地方公会計のあり方に関する研究会』報告書(令和6年12月)では、「まとめ」として次の文章で結んでいます。参考までにお示しします。

『長らく現金主義会計情報を主たる情報として扱うことに慣れてきた地方公共団体においては、いまだ地方公会計情報の整備目的が必ずしも明確でなく、従来のものとは「異質」なものであるとの誤解があることから、結果として「身近」に感じられず、その利用可能性が明確に認知されにくい状況が見受けられるところである。(中略)地方公会計情報に対する「全庁的な意識付け」と「活用を意識した整備環境」を実現することができれば、整備の負担感が大きいといった状況が変わることが期待される。いわば「他人事」と感じられる地方公会計情報に対して、より主体的に活用していくことができるようになると考えられる。

人口減少や少子高齢化は今後、加速度的に進んでいくことが想定されている。こうした社会構造の変化は公共施設等の利用需要の変化等につながるものであり、より中長期的な財政運営を意識し、より強力に公共施設マネジメントを推進する必要がある。地方公会計特有情報はこうした面で付加価値を発揮するものである。今後、地方公共団体において「全庁的な意識付け」と「活用を意識した 整備環境」が普遍的なものとなり、地方公会計情報の活用意識が醸成され、「他人事」でない「自分事化」が進むことを期待したい。』

今回は公会計を取り上げ、公会計の中でも行政コスト計算書について活用事例を中心にみてきました。皆さんの自治体での活用状況はいかがでしょうか。

財務書類を作成することが主目的となっている自治体は、行政コスト計算書が全体で1枚のみ公表されています。しかし、自治体全体の行政コストがわかったところで、どこを改善すれば良いか、住民にどのくらいの負担(使用料・手数料)を求めるべきかはわかりません。

次回は、行政コストと成果の関係を公監査(財務書類をチェックする側)の観点から、引き続き行政コスト計算書を用いて話を進めます。

【参考とした主な資料】

総務省「地方公会計の整備」

https://www.soumu.go.jp/iken/kokaikei/index.html

総務省「今後の地方公会計のあり方に関する研究会」

https://www.soumu.go.jp/main_sosiki/kenkyu/koukaikei_arikata/index.html

総務省「地方公会計に関する取組事例集」

https://www.soumu.go.jp/iken/kokaikei/katsuyouzirei.html