地方公務員のお金のリテラシー

【相続発生前に知っておきたい】エンディングノート・遺言・相続手続に必要な資料を整理|地方公務員のお金のリテラシー

地方自治

2025.12.17

相続が発生する前に知っておきたいこと あれこれ(その1)

【相続税・贈与税の基礎知識とその準備】

1.まず、エンディングノートを手に入れよう

「エンディングノート」は、自治体や公的団体、あるいは民間企業で公表または配布しているところも増えてきました。公的機関などでは窓口で配布しているところも少なくありません。お近くに受け取れるところがないようであれば、パソコンからダウンロードしましょう。

参考に札幌法務局のHP公表の「エンディングノート」に記載された項目をみていきます。自分が親のことで、知らなかったことが意外とあることに気が付かされます。例えば、

・家系図、本籍(過去からの移動)

・土地、建物(所在、権利関係、近隣との約束事項、道路(私道)の権利関係など)

・預貯金、株式、借入金(金融機関・支店名、貸金庫)

・生命保険(契約先、種類、受取人)

・貴金属の明細と所在

・携帯電話、パソコン、SNSの情報(パスワード等)

・サブスク、定期購入など有料サービスの契約情報

・かかりつけ医、介護方法、病名告知、延命治療

・いざという時(亡くなったとき)に連絡する人

・菩提寺、宗教(宗派)、葬儀の内容(参列者)

・お墓の用意、埋葬方法

・遺言書の有無、作成意向 など

これらの情報の多くは遺言書を作成する際に必要な情報ですが、前段階としてエンディングノートを使って、いろいろなことを親族等で予め確認しておくようにしましょう。

2.遺言の種類と注意点

遺言には種類がありますが、主だったものを紹介します。

①公正証書遺言(全国の公証役場)

公正証書遺言は、遺言者本人が、公証人と証人2名の前で、遺言の趣旨・内容を口頭で告げ、それを公証人が(遺言者の真意であることを確認しつつ)筆記して、公証人が、それがした上、これを文章にまとめたものを、遺言者および証人(2人以上)に読み聞かせ、または閲覧させて、内容に間違いがないことを確認して、遺言(公正証)書として作成します。

遺言公正証書を作成する場所ですが、遺言者に公証役場を訪問するか、公証人が遺言者の自宅や病院等に出張するなどして行います。

遺言公正証書の原本は公証人が保管し、遺言者には、公正証書の内容を記録・記載して、その内容が公正証書の記録内容と同一であることの証明を付した電子データ又は書面(従来の正本に相当するもの)および公正証書の内容を記録・記載した電子データ又は書面(従来の謄本に相当するもの)を作成して交付します。

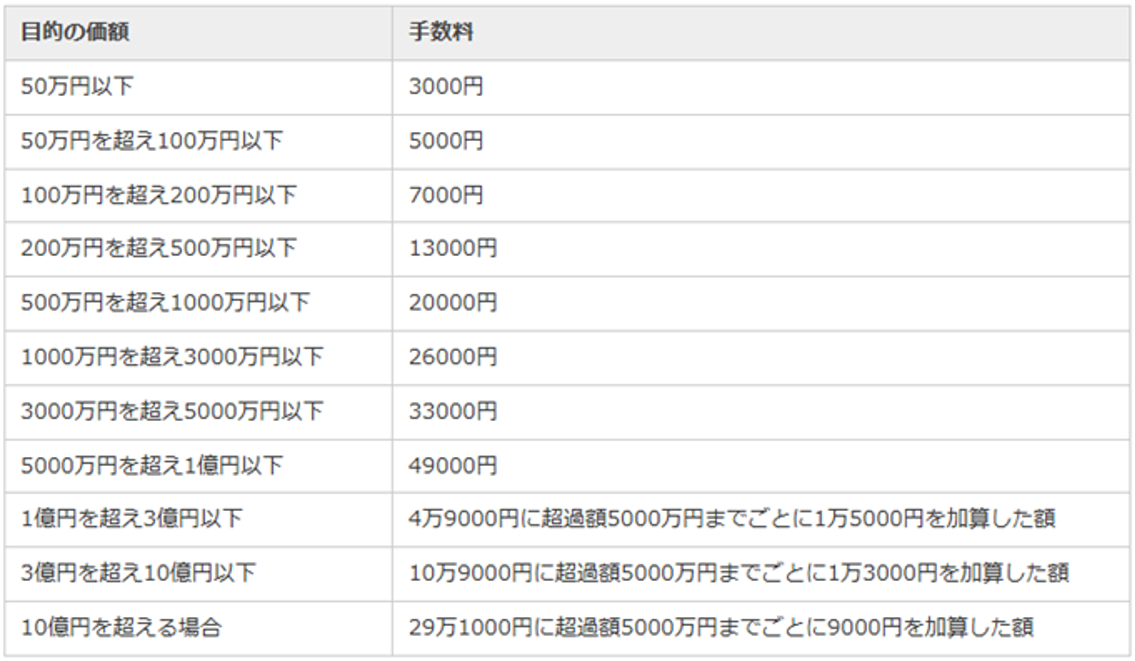

遺言公正証書の費用は、政令(下記、公証人手数料令)で定められています。下表の適用方法ですが、財産の相続または遺贈を受ける人ごとにその財産の価額を算出し、これを基準表に当てはめて、その価額に対応する手数料額を求め、これらの手数料額を合算して、当該遺言公正証書全体の手数料を算出します。(少し複雑です。ケースによって、「遺言加算」や、公正証書原本の出力手数料、出張の場合、交通費、手数料など諸々の費用が加算されます。)公正証書を作成しようとする場合には日本公証人連合会HPからお近くの公証役場を探します(同HPによると、「相談」は無料とありますので、諸費用の総額なども確認すると良いと思います。)

遺言手続が適正に行われる必要があるため、証人2名の立会いが義務づけられています。証人2名は遺言者の方で手配できますが、①未成年者、②推定相続人、③遺贈を受ける者、④ 推定相続人および遺贈を受ける者の配偶者および直系血族等は、証人になることができません。該当者がいない場合、公証役場で紹介することもあるようです。

公正証書遺言のメリットは、原本を公証役場で保管するため、紛失や改ざんの心配がないこと、家庭裁判所の検認が不要なことなどが挙げられます。逆に証人を探すことや、作成時の費用が金額(次表のとおり)や内容に応じてかかることなどがデメリットです。

(公証人手数料令第9条別表)

②自筆証書遺言

本人が遺言の全文・日付(年月日)・氏名等を書き押印(認印可)します。パソコン等での作成や動画などは不可ですが、添付する財産目録部分はパソコン等での作成は可能(各頁に署名押印が必要)です。

作成場所は自由で、また、証人は不要ですが、家庭裁判所の検認が必要です。メリットとしては、作成が簡単で、遺言した事実も内容も秘密にできること、費用がかからないことです。逆に、注意が必要なこととしては、紛失・改ざんや遺言書が発見されない心配があること、検認手続が必要なことなどが挙げられます。

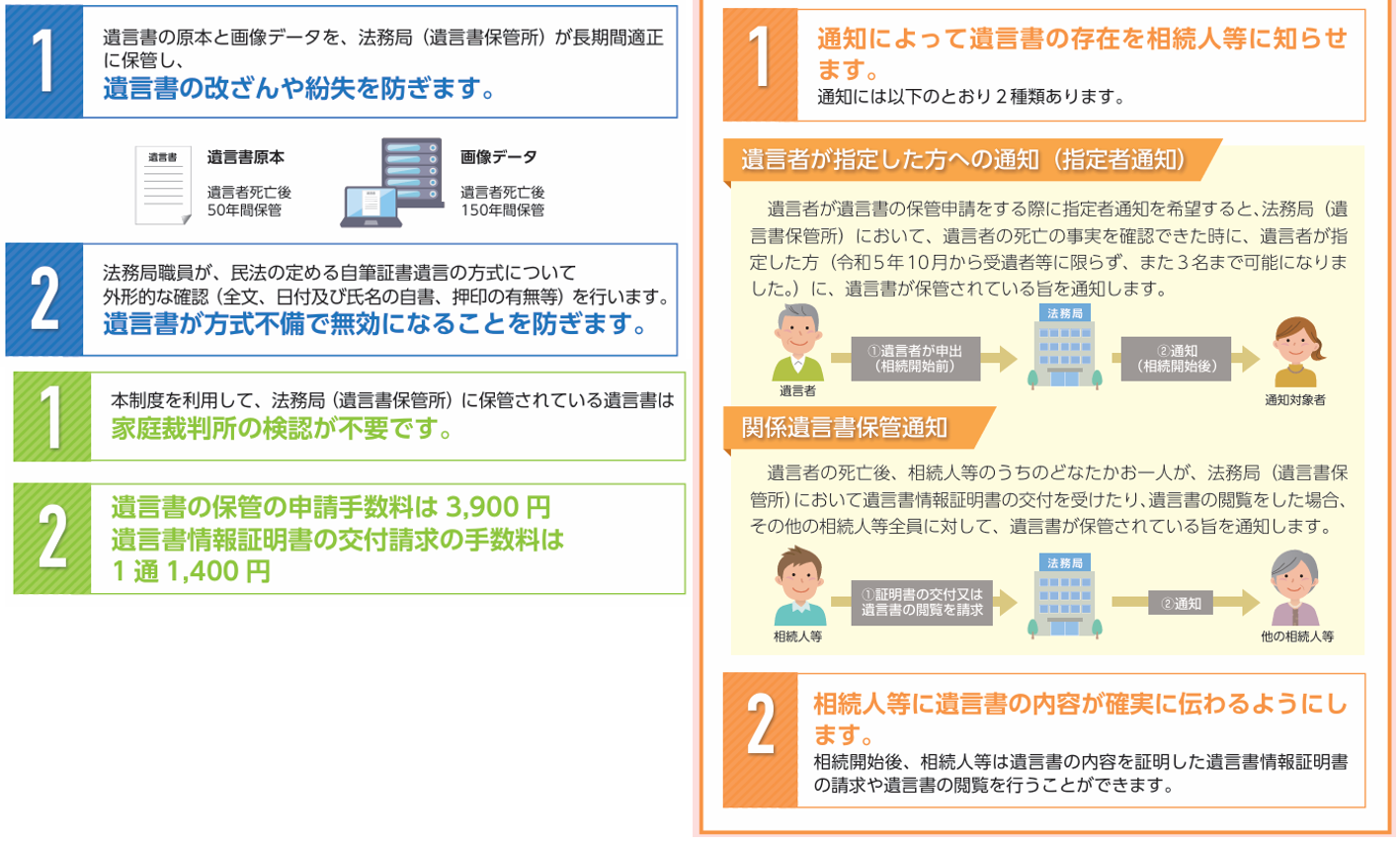

なお、これら紛失などの心配に対応する「自筆証書遺言書保管制度」が設けられました。

「自筆証書遺言書保管制度」は、これまで自宅で保管されることの多かった自筆証書遺言書を法務局(遺言書保管所)で保管する制度であり、自筆証書遺言書の紛失、相続人に発見されないおそれなどを解消するものです(注意点;法務局では外形的な確認が行われます)。

出典:法務省民事局「自筆証書遺言書保管制度のご案内」

3.相続発生後、相続税申告に相続人が収集する必要のある資料

相続に必要と思われる代表的な資料を下表にまとめました(各々のご事情や保有資産によって、必ずしもすべて必要というわけではありません)。

1.被相続人関係書類

①被相続人が生まれてから亡くなるまでの全ての戸籍謄本(除籍謄本を含みます)※注1・・・1通

②被相続人の住民票の除票・・・1通 (これらは、法定相続人を決定するために必要な書類ですが、登記所で法定相続情報を作成すると相続手続きがスムーズになります。)

③被相続人の遺言書、死因贈与契約書

2.相続人関係書類

①相続人全員の戸籍謄本・・・各1通

②相続人全員の住民票(本籍の記載されているもの)・・・各1通

③相続人全員の印鑑証明書・・・各1通

④相続人が被相続人から過去に贈与を受けている場合には、贈与税申告書の控

⑤相続人のマイナンバーカード(マイナンバー通知書)のコピー

⑥身体等の障害に関する手帳があれば、その等級のわかる部分のコピー

3.財産関係書類(相続発生後死亡時の財産のすべてを算出するための資料)

①不動産

(イ)被相続人所有の土地等の実測図

(ロ)被相続人所有の不動産に関する固定資産税納税通知書(相続発生度分)

(ハ)被相続人所有の不動産の名寄(相続発生年分)

(ニ)被相続人所有の不動産の評価証明書(相続発生年分)

(ホ)不動産賃貸借契約書

(ヘ)火災保険・地震保険の契約明細

②現金預貯金

(イ)相続発生時の現金残高

(ロ)全預貯金の残高証明書及び利息計算書(相続発生時)・・・各1通

(ハ)全普通預貯金の通帳のコピー(最低でも相続発生前5年分位)

(ニ)定期性預貯金の証書のコピー

(ホ)配偶者や子の預金残高など(有価証券を含みます)

(これは本来被相続人の財産である名義預金をチェックするために必要となります。)

(ヘ)貸金庫を借りていた場合には預けていたものの詳細

③有価証券

(イ)上場株がある場合には銘柄と株数等が判明するもの(証券会社発行の書類等)及びその配当金支払通知書等

(ロ)取引相場のない株式等がある場合には、その会社の申告書及び決算書等、株数、評価額

(ハ)公社債がある場合にはそのコピー

④家財道具等

(イ)書画・骨董がある場合には、その内容等のわかるもの

(ロ)金・貴金属・宝石等がある場合には、その内容等のわかるもの

(ハ)ゴルフ会員権・レジャー会員権等がある場合は、そのコピー

(ニ)同族会社等に対する債権がある場合にはその明細(金銭消費貸借契約書等)

(ホ)生命保険の保険金支払通知書のコピー

4.債務及び葬式費用(相続財産から控除するために必要な資料)

(イ)相続発生年の住民税納税通知書

(ロ)相続発生年の固定資産税納税通知書

(ハ)医療費等の領収書

(ニ)葬式費用の領収書 ※注2

(ホ)その他(借入金、預り敷金等)

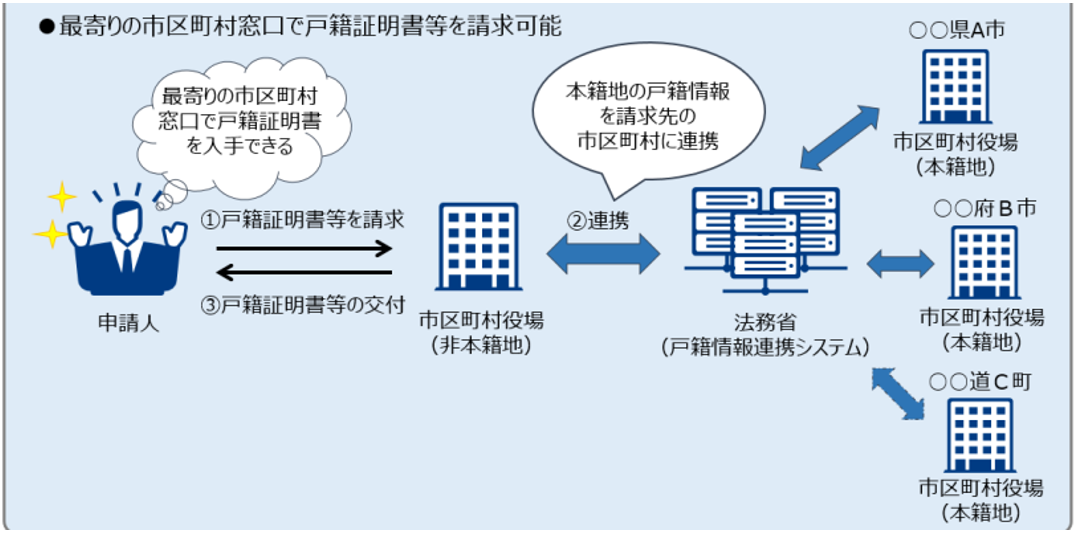

注1:戸籍証明書・除籍証明を集めるには

戸籍に関わる業務を担当している方はご承知でしょうが、相続の手続をしたいけど本籍地が全国各地にあるから戸籍証明書を集めるのが大変だと思っている方は多いと思います。令和6年3月1日から、戸籍法の一部を改正する法律が施行され、本籍地以外の市区町村の窓口でも、戸籍証明書・除籍証明書を請求できるようになりました(広域交付)。

出典:法務省HP「戸籍法の一部を改正する法律について(令和6年3月1日施行)」法務省民事局

これによって、本籍地が遠くにある方でも、お住まいや勤務先の最寄りの市区町村の窓口で請求できます。ほしい戸籍の本籍地が全国各地にあっても、1か所の市区町村の窓口でまとめて請求できます。

【ご注意!】

〇自治体ごとに、窓口予約のしくみや来所日などが異なりますので事前に調べる必要があります。

〇コンピュータ化されていない一部の戸籍・除籍を除きます。

〇一部事項証明書、個人事項証明書は請求できません。

〇戸籍証明書等を請求できる方が市区町村の戸籍担当窓口に出向いて請求する必要があり、郵送や代理人による請求はできません。窓口に来た方の本人確認のため、顔写真付身分証明書(運転免許証・マイナンバーカード・パスポートなど)の提示が必要です。

〇本人の戸籍証明書等だけではなく、夫又は妻(配偶者)、父母、祖父母など(直系尊属)、子、孫など(直系卑属)の戸籍証明書等も請求できますが、きょうだいの戸籍証明書等は請求できません。

注2:葬式費用とは

葬式費用となるもの(遺産総額から差し引く葬式費用)

(1)葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が控除できます。)

(2)遺体や遺骨の回送にかかった費用

(3)葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれに当たります。)

(4)葬式に当たりお寺などに対して読経料などのお礼をした費用

(5)死体の捜索または死体や遺骨の運搬にかかった費用

葬式費用に含まれないもの(次の費用は遺産総額から差し引く葬式費用には該当しないもの)

(1)香典返しのためにかかった費用

(2)墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

(3)初七日など法事のためにかかった費用

出典;国税庁タックスアンサー No.4129 相続財産から控除できる葬式費用