地方公務員のお金のリテラシー

【年末調整】103万→160万円の壁に!給与所得控除・基礎控除の改正内容は?|地方公務員のお金のリテラシー

地方自治

2025.11.11

そろそろ年末調整ですね。103万円の壁って本当に壁?どう変わるの?(その1)

103万円の壁とは、誰にとっての、そしてどんな壁でしょうか。

今回(その1)は、給与所得者本人(独身者とします)について考えてみます。

注 ここでは所得税の制度を説明します(住民税も改正とされましたが紙面の都合上省略します)。

税制改正による給与所得控除と、所得控除(基礎控除、配偶者控除、扶養控除)の仕組みは?

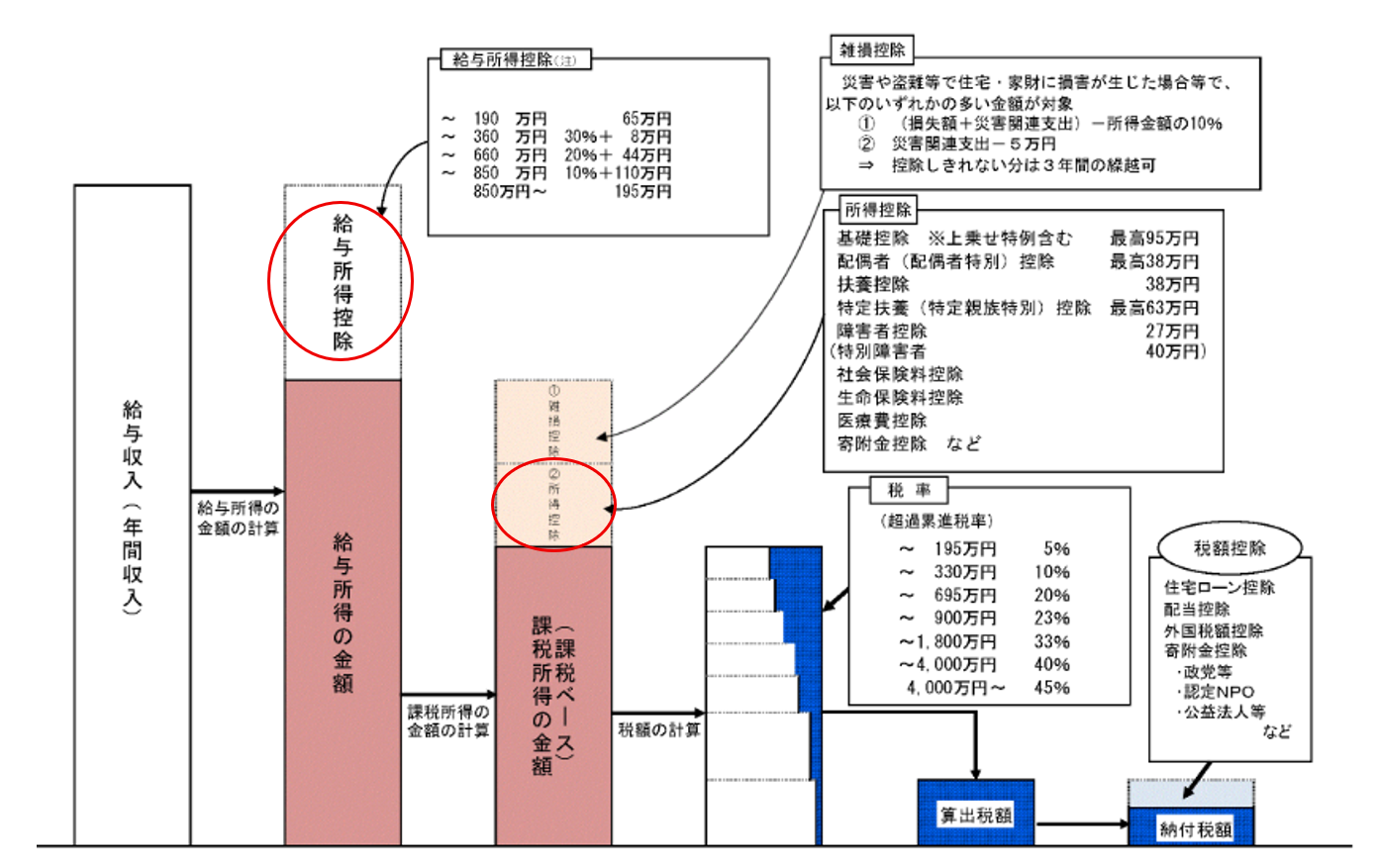

まず所得税のしくみを知りましょう。以下は給与所得者の所得税額計算の事例です。

この赤い丸を付けた二つ(給与所得控除、所得控除)が今回の改正のポイントです。

つまり、給与収入から、控除される金額が増えれば課税所得の金額が減少し、超過累進税率となっている所得税の納付税額が減少するということになります。

出典:財務省HP「給与所得者の所得税額計算のフローチャート」を抜粋、加工したもの

注1)この表の控除額は、令和7年度の税制改正後の金額で表示されています。

2)「23歳未満の扶養親族や特別障害者である扶養親族等を有する者等」及び「給与・年金の両方を有する者」は、過去の税制改正の際に負担増とならない調整(所得金額調整控除)がされますが、ここでは省略します。

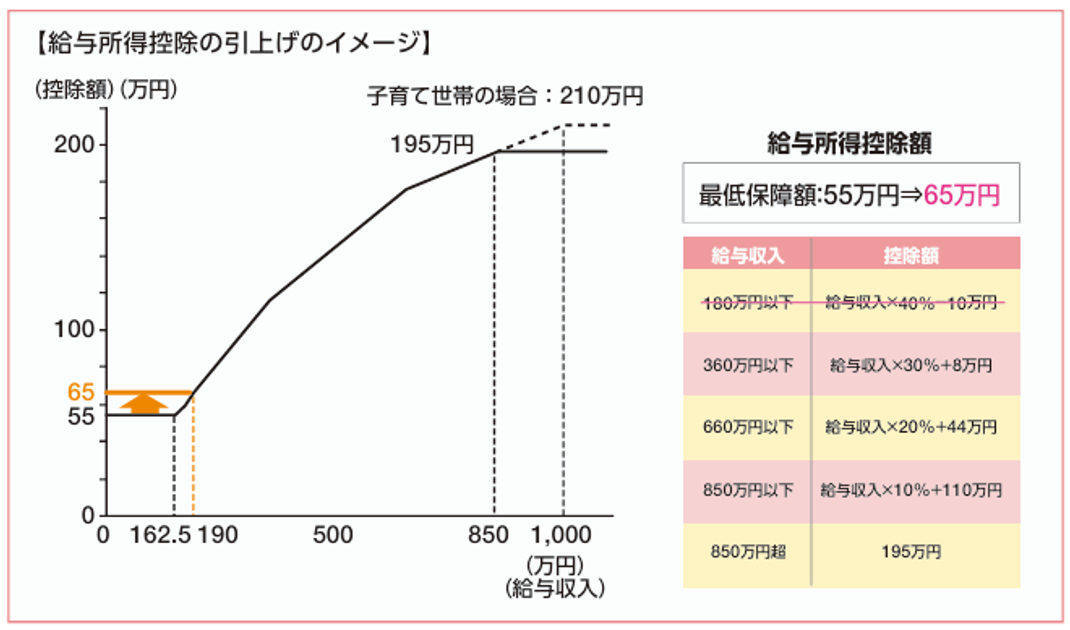

①給与所得控除

まず、給与所得控除について説明します。ご存じの方も多いと思いますが、例えば、医療費控除のように支払った領収書を集計して実額経費をもとに控除額を計算するのではなく、概算控除として給与所得控除は適用されます。また、その控除額は給与収入に応じて逓増しますが、近時、税制見直しにより「給与所得控除の適正化」として、段階的に『控除額の上限』の引き下げが行われ(直近は令和2年1月施行分)、現在、控除額の上限は195万円[給与収入:850万円超]となっています。

さて、令和7年度の改正は、給与所得控除額の『控除額の上限』ではなく、『最低保障額の引き上げ』です(下表の赤字表記部分です)。

改正前までは一番低いランク(給与収入180万円以下)が給与収入190万円となり、最低保障額が55万円(厳密には給与収入162.5万円から180万円までの控除額は、給与収入の40%マイナス10万円)から定額65万円となりました。

このパンフレットによれば、改正の理由は、「物価上昇への対応とともに、就業調整にも対応するとの観点」とされています。

出典:財務省「令和7年度税制改正」パンフレット(令和7年3月)

②基礎控除

所得税は、基礎控除の額が定額ですので、物価が上昇すると実質的な税負担が増えることとなります。基礎控除の改正は次の2段階に分けて説明します。

第1段階

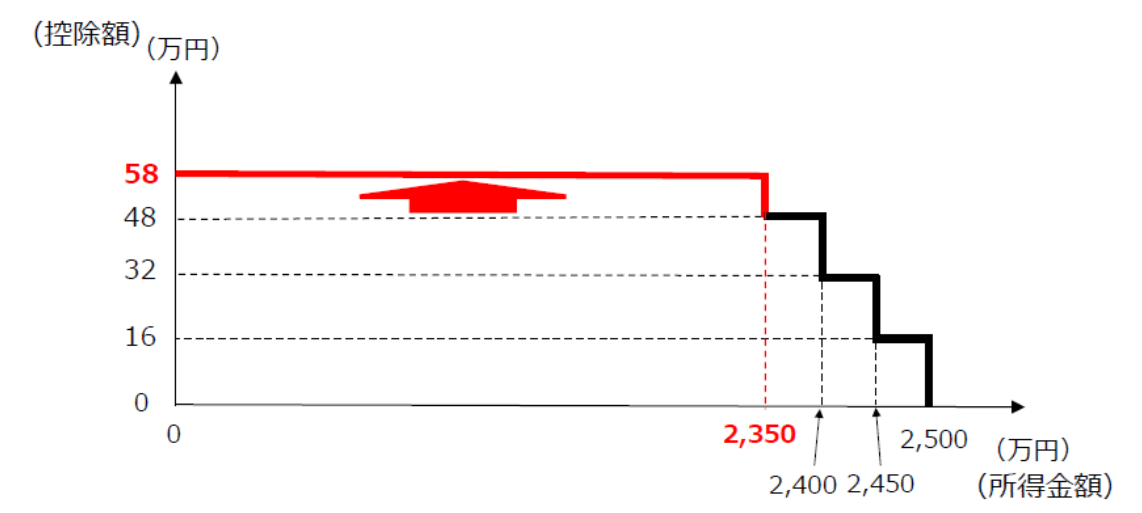

まず、基礎控除については、平成7年以降同額となっていましたが、物価が上昇傾向(この間の生活必需品を多く含む基礎的支出項目の消費者物価は20%程度上昇)にあることから、所得税の基礎控除の額は、最高48万円から最高58万円に10万円(合計所得金額が2,350万円以下の場合)、率にして20%程度引き上げられました。なお、源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用することとなりました。

【引上げのイメージ図】

第2段階

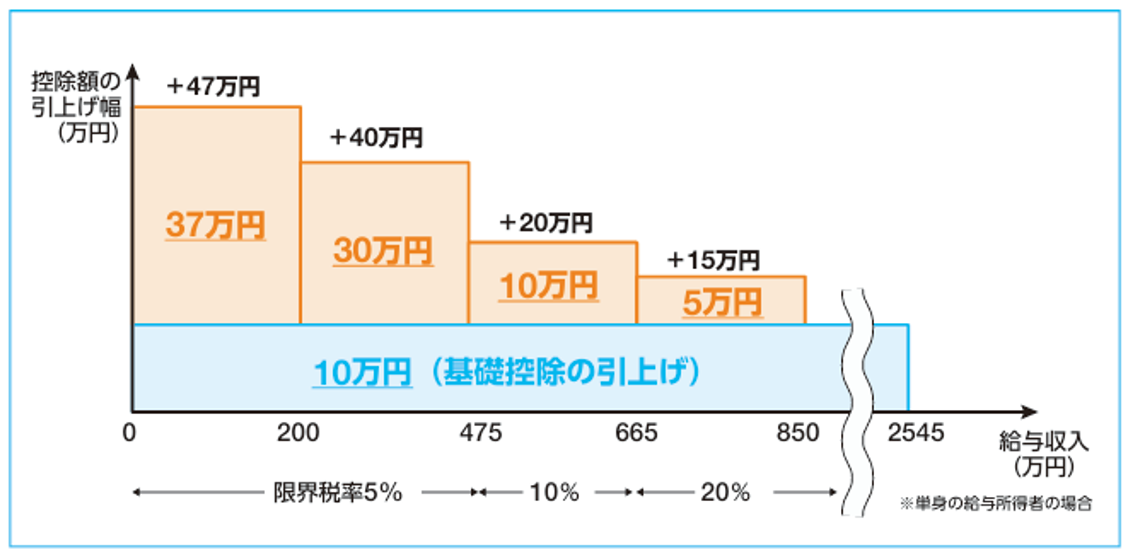

続いて(10万円を引き上げた上で)、低~中所得者の税負担に配慮し、所得階層ごとに最高37万円の基礎控除額の上乗せ特例を創設しました(衆議院修正による)。

具体的には①低所得者層の税負担に対して配慮する観点から、基礎控除の上乗せを恒久的措置として行うこととし、②物価上昇に賃金上昇が追い付いていない状況を踏まえ、中所得者層を含めて税負担を軽減する観点から、高所得者優遇とならないような形で、所得に応じた基礎控除の上乗せを、2年間の時限措置として行うこととしました。

出典:財務省「令和7年度税制改正」パンフレット(令和7年3月)

これら2段階の説明を、合計所得金額ごとの基礎控除額の表でまとめてみます。

(注)令和7・8年分に限り、58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額。

なお、この加算は居住者についてのみ適用されます。

103万円の壁とは?

ここまでで、一旦「壁」を整理します。

改正前、給与所得だけの場合、給与の収入金額が103万円を超えると所得税が発生していました。

⇒この所得税が発生するボーダーラインを、103万円の壁と呼んでいました。

これが、以上のとおり低所得者層の税負担に対して配慮する観点からの改正により“壁(ボーダーライン)”の金額が103万円から160万円に引き上げられたことがわかります。

【参考】

財務省の説明によれば、第1段階の改正により基礎控除の引上げ対象となる納税者は5,600万人、第2段階の基礎控除の特例上乗せにより納税者は4,600万人(納税者の8割強の方)が税負担軽減となるとしています(出典;財務省、令和7年度税制改正:「基礎控除等の引上げと基礎控除の上乗せ特例の創設」)。

その2で説明しますが、改正前は、配偶者や扶養親族がこの103万円の壁を超えると、配偶者控除又は扶養控除の適用を受けられませんでした。配偶者又は扶養親族において所得税が発生します。

今回のまとめ

結局、今回の令和7年度税制改正は、物価上昇局面における税負担の調整及び就業調整への対応の観点から行われたもので、まとめると次のようになります。

①所得税の基礎控除の引上げ

・物価動向を勘案し最高48万円から10万円(20%程度)引き上げ、最高58万円に。

・低~中所得者の税負担に配慮し、所得階層ごとに控除を最高37万円上乗せ。

②給与所得控除の最低保障額の引上げ

・物価上昇への対応とともに、就業調整にも対応

・最低保障額を55万円から10万円引上げ、 65万円に。

【次回予告】

③大学生年代の子の親への特別控除の創設 など

・人手不足の中、特に大学生のアルバイトの就業調整に対応

・大学生年代(19~22歳)の親向けの特別控除の創設。

*子の給与収入が、150万円以下→63万円

*子の給与収入が、150万円超 →控除額が段階的に逓減