地方公務員のお金のリテラシー

ふるさと納税の仕組みをイチから解説!【メリット・注意点総まとめ】|地方公務員のお金のリテラシー

地方自治

2025.10.08

目次

1.そもそも制度創設の発端は?ここまで制度が定着した要因は?

平成19年に総務省に設置された「ふるさと納税研究会」がこの制度のスタートです。

「多くの国民が、地方のふるさとで生まれ、教育を受け、育ち、進学や就職を機に都会に出て、そこで納税をする。その結果、都会の地方団体は税収を得るが、彼らを育んだ『ふるさと』の地方団体には税収はない。そこで、今は都会に住んでいても、自分を育んでくれた 『ふるさと』に、自分の意思で、いくらかでも納税できる制度があれば良いのに」という当時の総務大臣の問題提起が始まりのようです(詳しく知りたい方は総務省ホームページの上記研究会資料へ)。

もちろんこのように、ふるさと納税をする中にはまず自身の「ふるさと」に対して最優先に寄付する方が筆者も周りにもたくさんいますが、返礼品も重視している人も多いことは事実です。ふるさと納税自体について、理論面・実務面などさまざまな意見・賛否がありますが今回それには触れません。

2.ふるさと納税の実績はどのくらいか。

全国を合計したふるさと納税に係る住民税控除額及び控除適用者数の推移は、令和7年度課税における控除額の実績は約8,710億円、控除適用者数は約1,080万人です。

その一部を紹介すると、平成28年度から爆発的に増加していることがわかります。特に平成27年度税制改正で、①全額控除されるふるさと納税枠が、約2倍に拡充されたこと、②一定の条件に該当すれば(後述します)、控除に必要な確定申告が不要になる「ふるさと納税ワンストップ特例制度」が創設されたことが主な要因といえます。

| 年度 | H21 | H27 | H28 | R2 | R5 | R7 |

| 住民税控除額;億円 (内ワンストップ特例) |

18.9 | 184.2 | 1,001.9 (229.6) |

3,479.3 (1,086.1) |

6,804.9 (2,563.1) |

8,710.2 (3,387.2) |

| 控除適用者数;万人 (内ワンストップ特例) |

3.3 | 43.6 | 129.9 (41.9) |

413.6 (177.3) |

893.0 (375.5) |

1,079.7 (536.3) |

*総務省HP「ふるさと納税ポータルサイト『関連資料』」から抜粋して加工した。

3.税制の仕組みはどのようになっているのか。

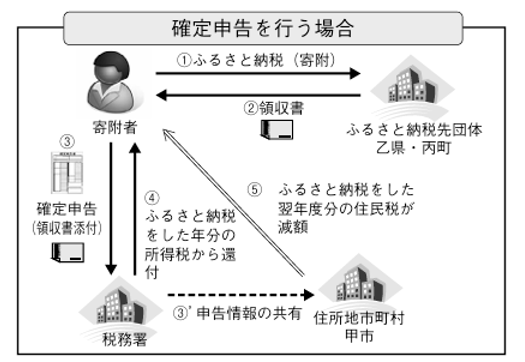

①原則的な方法では、確定申告を行うことになります。

(図表は国税庁HPから引用)

寄附金控除を受けるためには、原則として、寄附をした翌年の3月15日までに、住所地等の所轄の税務署へ確定申告を行っていただく必要があります。確定申告を行う際には、寄附をした自治体が発行する寄附の証明書・受領書や、専用振込用紙の払込控(受領書)が必要となります。

①ふるさと納税(寄付)をする。

②乙県・丙町は、領収書を寄附者へ送付する。

③寄附者は、領収書を添付して税務署に確定申告を行う。

※ ③’ 申告情報は甲市と共有

④寄附者は、ふるさと納税(寄附)をした年分の所得税から還付を受ける。

⑤甲市(住所地)が、税務署からの情報により、ふるさと納税(寄附)をした翌年度分の個人住民税(市町村民税・道府県民税)を減額して賦課決定を行う。

⇒寄附者は、所得税・個人住民税双方からふるさと納税に係る寄附金控除の適用を受ける。

【ポイント】医療費控除の申告をする人は、寄付金控除も一緒に行うことになる!

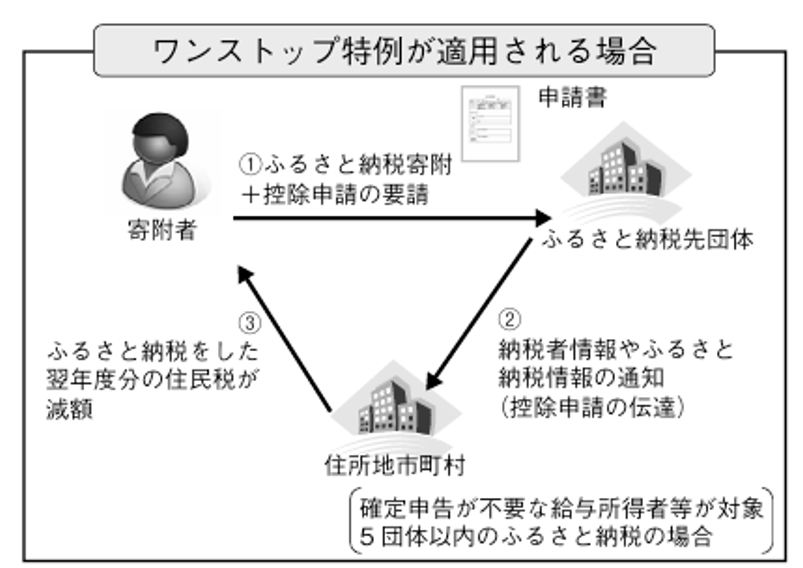

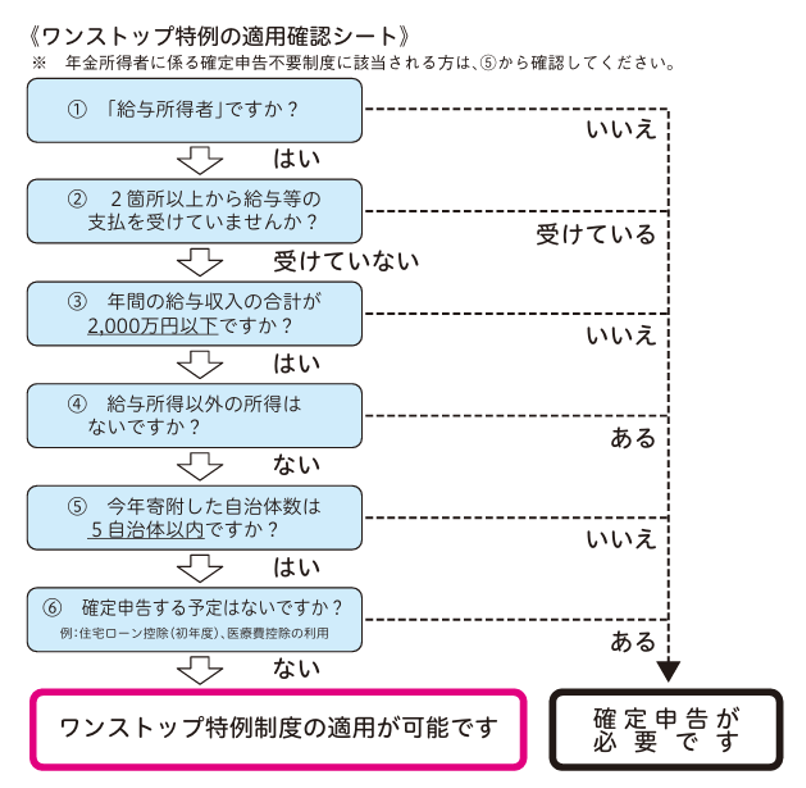

②平成27年の税制改正=確定申告を行わない「ふるさと納税ワンストップ特例制度」

平成27年4月1日以後、下記の要件がありますが、ふるさと納税先団体に申請することにより、この寄附金控除を受ける「ふるさと納税ワンストップ特例制度」が創設されました。

具体的には、ふるさと納税(寄附)を行う際、個人住民税課税市区町村に対する寄附の控除申請について、寄附先団体が寄附者に代わって行うことを要請できることとし、要請を受けた寄附先団体は、控除に必要な事項を寄附者の個人住民税課税市区町村に通知すること、また、このワンストップ特例が適用される場合は、寄附金に係る所得税及び個人住民税の寄付金控除額の合計額を翌年の6月以降に支払う住民税の減額という形で控除が行われます。

①ふるさと納税(寄付)をする。

②乙県・丙町は、領収書を寄附者へ送付する。

③乙県・丙町は、納税者情報(意思)やふるさと納税(寄附)情報を、甲市に伝達する。

④甲市が、乙県・丙町から伝達されたふるさと納税(寄附)情報により、ふるさと納税(寄附)をした翌年度分の個人住民税(市町村民税・道府県民税)を減額して賦課決定を行う。

ワンストップ特例適用の注意点

確定申告を行わずに寄附先団体への手続のみで寄附金控除の適用を受ける便利な制度ですが、大まかにいうと(注;その他いろいろあります)

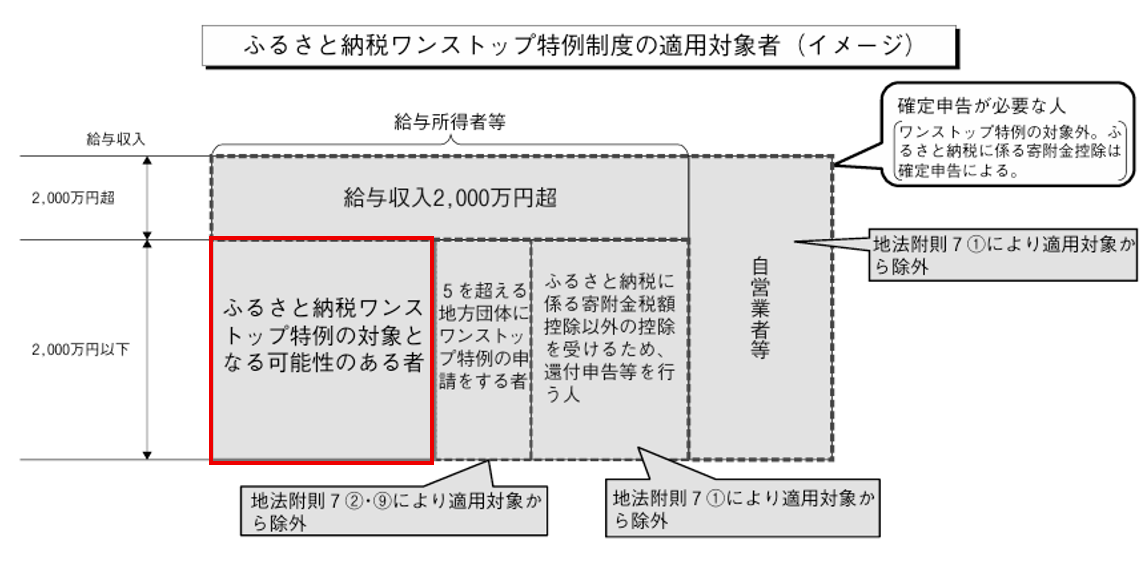

『①5団体を超える自治体にふるさと納税を行った方』や、

『②ふるさと納税の有無にかかわらず、確定申告をする方(医療費控除や雑損控除を受けるなどのために確定申告や個人住民税の申告をする方などを含みます。)』は、

ワンストップ特例の適用対象から除外されますので、ふるさと納税の金額を寄附金控除額の計算に含め確定申告をする必要があります。

4.自分はどのくらい控除対象となるのか、また、気を付けることは何か。

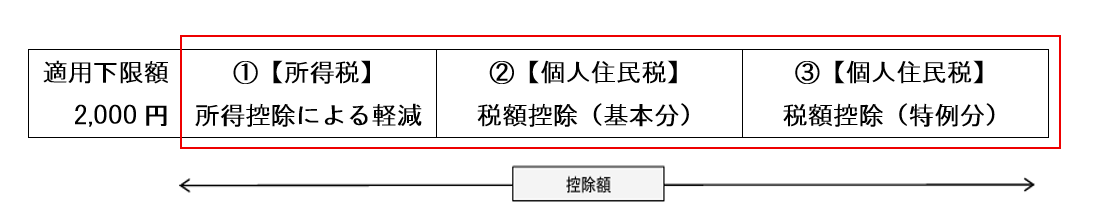

上記に沿って、ふるさと納税(寄付額)の確定申告やワンストップ特例の手続を進めたとします。下図の全体をふるさと納税(寄付額)とし、これから2千円を控除した金額をもとに控除額の算定が行われます。矢印で示した控除額の中には、限度額がありますので、対象の方の年収や家族構成などにより全額控除されない場合があります(注意点①)。

*①所得税は総所得金額等の40%が限度であり、②個人住民税(基本分)は総所得金額等の30%が限度。

**③所得割額の2割が限度。

***所得税の算定の限界税率は、年収により0~45%の間で変動する。なお、平成26年度から平成50(令和20)年度については、復興特別所得税を加算した率となる。

上図には誤解を避けるためあえて計算式や事例は記載しておりませんが、ご自身のふるさと納税(寄付額)の控除額は関心事と思います。これらを解説するインターネット記事やシミュレーションの計算式は、最新の税制改正(令和7年度改正は影響が大きい)を反映しているものかどうかを確認する必要があります(注意点②)。

加えて、一時所得として課税される可能性についても考える必要があります。

所得税法上、各種所得の金額の計算上収入すべき金額には、金銭以外の物又は権利その他経済的利益の価額も含まれます(所得税法第36条第1項)。

ふるさと納税の謝礼として受ける特産品に係る経済的利益については、所得税法第9条《非課税所得》に規定する非課税所得のいずれにも該当せず、また、地方公共団体は法人とされていますので(地方自治法第2条第1項)、法人からの贈与により取得するものと考えられます。したがって、特産品に係る経済的利益は一時所得に該当します(所得税法第34条、所得税基本通達34-1(5))。なお、一時所得の金額は次のように計算します。返礼品は寄付額の上限3割と地方税法で規定されていますので、これを目安に安全をもって算定してみてください(注意点③)。

![一時所得の金額=[Aその年中の一時所得に係る総収入金額]-[Bその収入を得るために支出した金額の合計額(注1)]-50万円(注2)](https://shop.gyosei.jp/online/wp/wp-content/uploads/2025/09/1759372211.png)

(注1)その収入を生じた行為等に、又はその収入を生じた原因の発生に伴い直接要した金額に限られます。2AからBを控除した残額が50万円に満たない場合にはその残額。

なお、ふるさと納税(寄附金控除)の入力方法は、国税庁;スマホ申告等をご覧ください。

https://www.youtube.com/watch?v=YRrJzt4YgwE

最近増えている個人向けのふるさと納税の仕組み

ふるさと納税を活用した学校法人に対する寄附もすすんでいます。

例えば、神戸市の事例を抜粋すると、ふるさと納税による寄付の際に、寄付する学校(大学、短期大学、専修学校)を指定し、指定された学校に対し次の事業等を対象として補助する仕組みを構築しています。

・学生への経済支援や物資支援・配備に係る経費など

・地域や企業との連携に係る経費、市民向け公開講座を含む大学等での社会人の学び支援に係る経費など

出典:文部科学省HP『ふるさと納税を活用した自治体・学校法人の取組事例集』(令和4年12月)

【まとめ】個人版ふるさと納税のメリット・注意点

最後に個人版ふるさと納税のメリット・注意する点をまとめて示します。

①(本当の故郷に限らず)好きな自治体に寄附ができる。

*自己負担額は最低2,000円発生

②寄附額に応じて地域の特産品などの返礼品を受けることができる。

*住民票登録のある自治体に対する寄附では返礼品を受けられない。(寄附自体は可能)

*寄附額と同価値の返礼品を受けられるわけではない(返礼品の金額の割合は3割以下)。

*返礼品の受領は一時所得の対象。

返礼品の価値を寄附額の3割程度とした場合、トータルで1,666,666円(=500,000円(一時所得の特別控除額))÷0.3)を超える額の寄附をして返礼品を受けると、一時所得が生じる(他の一時所得があると上記より少ない寄附額で一時所得が生じる可能性あり)。

③所得税の所得控除・住民税の税額控除が受けられる。

*上限額があることに注意。上限額を算出するための計算式が複雑な上、その年のご自身の所得を予測して計算する必要がある。

*上記控除を受けるためには、確定申告またはワンストップ特例制度の手続きが必要。

*所得税や住民税の納税額が無い方は税制面の恩恵は受けられない。

④クレジットカード決済での寄附は、カード会社の規定によってはポイント付与がある。

⑤その他

*ふるさと納税ポータルサイトを通じた寄附の場合、令和7年10月1日からポータルサイト独自のポイント付与は廃止される。

参考とした主な資料

総務省「ふるさと納税ポータルページ」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

総務省「ふるさと納税研究会報告書」

https://www.soumu.go.jp/main_sosiki/kenkyu/furusato_tax/pdf/houkokusyo.pdf

国税庁「タックスアンサーNo.1155 ふるさと納税(寄附金控除)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm