地方公務員のお金のリテラシー

【生前贈与の基本】贈与税の計算方法・制度選択のポイントを解説|地方公務員のお金のリテラシー

地方自治

2026.01.13

目次

相続が発生する前に知っておきたいこと あれこれ(その3)

【相続税・贈与税の基礎知識とその準備】

今回は、贈与に関する税金について説明します。相続と異なり急に発生するわけではありませんので、来るべき相続(の時期)を念頭に計画的に贈与を行うことが大事です。

贈与税の課税方法には、「暦年課税制度(下記1などを参照)」と「相続時精算課税制度(下記4を参照)」の2種類があります。

1.暦年課税制度における贈与税の基本的な計算方法は?

暦年課税制度における贈与税額は、1月1日から12月31日までの1年間(暦年です)にもらった財産の合計額から基礎控除額(110万円)を差し引き、その差引金額に税率を乗じて計算します。

なお、贈与税は財産をもらった人ごとに計算するため、1年間に複数の人から財産をもらった場合は、その全ての財産の合計額から基礎控除額(110万円)を差し引いて贈与税額を計算することとなります。

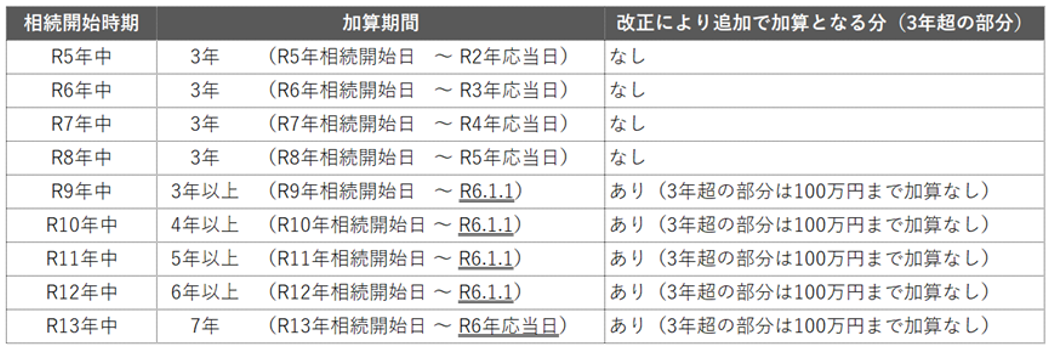

また、相続があった場合、相続開始前7年※以内の贈与は、相続税の計算時に相続財産に加えなければなりません。ですから早めに贈与はした方が良いのです。

※贈与税の改正がありました。

『暦年課税の改正内容』についてみていきます。

適用時期は、2024年(令和6年)1月1日以後の贈与です。経過措置がありますので、少し複雑ですが、早見表からもだんだん延びていくことがわかります。

相続時に相続財産へ加算する生前贈与の期間が相続開始前3年以内から7年以内となりました。延長した4年間に受けた贈与については、100万円を控除した上で加算します(年間100万円ではありません)。

■加算期間の早見表

2.贈与税の税率とは?

暦年課税制度における贈与税の税率は、贈与した人と贈与を受けた人の関係によって、「一般税率」と「特例税率」がそれぞれ定められています。

贈与財産が多くなると、贈与税の税率も税率が高くなる累進課税です。

①「一般税率」:②以外の贈与

例.兄弟間の贈与、夫婦間の贈与、父母から子(未成年)への贈与 等

◎具体的には、

・直系尊属以外の親族(夫、夫の父や兄弟など)や他人から贈与を受けた場合

・直系尊属から贈与を受けたが、受贈者の年齢が財産の贈与を受けた年の1月1日現在において18歳未満の子や孫の場合

などです。

*意外に思うかもしれませんが、夫婦間の贈与は一般税率です。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

②「特例税率」:直系尊属から成年者(その年1月1日時点で18歳以上)への贈与

表のとおり、贈与が多くなってくると、特例税率の方が税額が少なくなります。

例.父母から子(成年)への贈与、祖父母から孫(成年)への贈与 等

◎具体的には、

・贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(注)以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

(注1)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

(注2)夫の父から妻への贈与等には使用できません。

| 基礎控除後の課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

税率表等の出典:国税庁ホームページ「No.4408 贈与税の計算と税率(暦年課税)」

3.具体的な贈与税額は?

*他に条件がない単純な設例としています。

【計算例】

■夫婦間の贈与で、贈与財産額が500万円のケース

課税価格

500万円 - 110万円 = 390万円

(基礎控除額)

贈与税額

390万円 × 20% - 25万円 = 53万円

(一般税率)

■父から子(成年者)への贈与で、贈与財産額が500万円のケース

課税価格

500万円 - 110万円 = 390万円

(基礎控除額)

贈与税額

390万円 × 15% - 10万円 = 48.5万円

(特例税率)

*あまり該当する事例がなく、計算が少し複雑ですが、「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合も示しておきます。

■財産の贈与を受けた年の1月1日現在において18歳以上の方が、配偶者と自分の両親の両方から贈与を受けたケース

一般贈与財産が100万円、特例贈与財産が400万円の場合の計算

①まず、すべての贈与財産(合計価額500万円)を「一般贈与財産」として税額計算します。

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

すべての財産を「一般税率」で計算した税額53万円Aに占める

「一般贈与財産」の割合Bに応じた税額を計算します。

53万円A × {100万円 / (100万円+400万円)} B= 10.6万円…①

②次に、すべての贈与財産(合計価額500万円)を「特例贈与財産」として税額計算します。

500万円 -110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

すべての財産を「特例税率」で計算した税額48.5万円Cに占める

「特例贈与財産」の割合Dに応じた税額を計算します。

(上記の税額のうち、特例贈与財産に対応する税額(特例税率)の計算)

48.5万円C ×{ 400万円 / (100万円 + 400万円)}D = 38.8万円…②

③(贈与税額の計算)= ①一般贈与財産の税額 + ②特例贈与財産の税額

上記の場合 ①10.6万円 + ②38.8万円 = 49.4万円…贈与税額

4.相続時精算課税制度とは?

相続時精算課税制度とは、生前に一定額まで贈与をしても贈与税がかからないが、贈与した人の相続時にその生前贈与額を必ず相続財産に加えて相続税を計算するという制度です。

<制度詳細>

贈与をする人:60歳以上の父母又は祖父母

贈与を受ける人:18歳以上の子や孫

控除額:基礎控除額110万円(年)・特別控除額2,500万円(累計)

贈与税の取扱い:

1年間の贈与額から基礎控除額110万円を控除し、さらに特別控除額2,500万円(過去に控除済の分を除く)を控除した結果、残額がある場合は、その残額に20%の贈与税が課税される

※贈与額が年110万円以下の場合は、贈与税の申告不要

相続税の取扱い:

毎年の生前贈与額から基礎控除額110万円を控除した残額を相続財産に加えて相続税を計算

<留意点>

・一度相続時精算課税制度を選択した場合、その後暦年課税の選択はできません。

*大事な選択です。よく考えて決めましょう。

・相続時精算課税制度は、贈与者ごとに選択する制度です

(例えば、子が父からの贈与は「相続時精算課税制度」、母からの贈与は「暦年課税制度」を選択するということが可能です)。

・相続時精算課税制度を選択し不動産を生前贈与すると、相続時に当該不動産について小規模宅地の特例が適用できません。

*この点も重要です。

「暦年課税制度」と「相続時精算課税制度」の違いを示すと、次のようになります。

出典:国税庁パンフレット『令和7年分贈与税の申告のしかた』

令和7年分の贈与税の申告書の受付は、令和8年2月2日から同年3月16日まで(令和7年分の贈与税の納期限は、令和8年3月16日)ですので、

*初めて相続時精算課税制度を適用する場合には、『相続時精算課税選択届出書』の提出が必要です。

5.配偶者の贈与税の特例とは?

永い間、婚姻関係にある者には、贈与税の計算に関して特例措置があります。

具体的には婚姻期間が20年以上の夫婦間で居住用不動産や居住用不動産の取得資金を贈与した場合、基礎控除額110万円のほかに最高2,000万円まで控除ができるという制度です。

ただし、相続の場合には「配偶者の税額軽減控除」や「小規模宅地の特例」(第2回を参照してください)があること、不動産の取得により不動産取得税がかかることを(相続の場合はかかりません)考慮した上で、本特例の適用を検討する必要があります。

なお、本特例を受けるためには、贈与税の申告が必要です。

本特例を適用する際の贈与額は以下とおりです。

■居住用不動産を贈与する場合

土地:相続税評価額(「路線価方式」又は「倍率方式」;第2回参照)

家屋:固定資産税評価額

■居住用不動産の取得資金を贈与する場合

贈与した金銭額

6.贈与税の非課税制度とは?

贈与税には、以下の非課税制度があります。

いずれの制度も適用する場合には、贈与税の申告が必要です。

①住宅取得等資金贈与の非課税制度

父母や祖父母等の直系尊属から子や孫へ住宅の新築・取得・増改築のための資金を贈与する場合で、一定要件を満たすときは、非課税限度額(省エネ住宅の場合は1,000万円、一般住宅の場合は500万円)まで贈与税が非課税となる制度です。

②教育資金贈与の非課税制度

父母や祖父母等の直系尊属から30歳未満の子や孫へ教育資金を贈与する場合で、一定要件を満たすときは、1,500万円まで贈与税が非課税となる制度です。

③結婚・子育て資金贈与の非課税制度

父母や祖父母等の直系尊属から18歳以上50歳未満の子や孫へ結婚・子育て資金を贈与する場合で、一定要件を満たすときは、1,000万円まで(結婚資金の場合は300万円まで)贈与税が非課税となる制度です。

7.暦年課税と相続時精算課税の有利選択の考え方は?

ここまでお読みいただいた方は、自分はどっちの方が得なのか気になると思います。

その時の判断材料ですが、あくまで大枠を示したものであることをご承知おきください。

■暦年課税が有利なケース

➢法定相続人以外(孫・ひ孫・子の配偶者等)に贈与する場合

相続税の生前贈与加算の対象者が、以下の者であるためです。

・相続によって財産を取得した者(法定相続人)

・遺言によって財産を取得した者※

・みなし相続財産を取得する者※

※法定相続人以外であっても、遺言書で受遺者となっていたり、生命保険金や死亡退職金(みなし相続財産)の受取人となっていれば加算の対象者となるので、注意が必要です。

➢贈与者の年齢が若い(贈与から相続開始までの期間が長いと見込まれる)場合

贈与してから7年を超えれば、生前贈与加算の対象期間から外れるためです。

➢複数の人に贈与する場合

贈与する人が複数いれば、それだけ多くの暦年贈与をすることができ、財産を減らすことができるためです。

➢小規模宅地の特例を適用する予定の場合

相続時精算課税を選択すると、小規模宅地の特例が適用できないためです。

■相続時精算課税が有利なケース

➢贈与期間が短く、贈与額が高額でない場合

相続時精算課税を選択すると、相続時に必ず贈与財産を加算しなければならないが、加算する金額は年110万円超の部分のみであるためです。

(1で示した税制改正時に、相続時精算課税制度も改正があり、毎年110万円の基礎控除が新設され、この基礎控除分は、相続が発生しても相続財産には加算されません。これは大きなメリットとされています。)

■留意点をまとめると、

➢贈与期間の長短の目安は、概ね7年となります。

(7年間の控除額は、暦年課税:100万円、相続時精算課税:770万円となるため。)

➢相続時精算課税制度を選択した場合、その後に暦年課税を選択できません。

➢贈与者が異なるのであれば、暦年課税と相続時精算課税の併用は可能となります。

➢将来値上がりしそうな財産(一時的に株価が下がっている株式や将来開発される見込みのある土地等)がある場合、相続時精算課税制度が有利になります。

➢相続税対策として生前贈与をし過ぎて、生活資金が不足しないかも考慮する必要があります。

◎いずれにしましても、早めに準備と計画をすることがポイントです。