行政大事典

【最新行政大事典】用語集―ふるさと納税(ふるさと寄付金)

地方自治

2020.06.21

【最新行政大事典】用語集―ふるさと納税(ふるさと寄付金)

はじめに

『WEB LINK 最新行政大事典 全4巻セット』(ぎょうせい)は膨大な行政用語の中から、とくにマスコミ等で頻繁に使用されるものや、新たに登場したテーマ、法令などから選りすぐった約3,000の重要語句を収録。現場に精通した執筆陣がこれらの行政用語を簡潔にわかりやすく解説します。ここでは、「第1巻 第7章 財政・予算」から、「ふるさと納税(ふるさと寄付金)」を抜粋して、ご紹介したいと思います。

ふるさと納税(ふるさと寄付金)とは

I 創設以来の経緯

1.平成20年度からいわゆる「ふるさと納税」が導入された。ふるさと納税は平成19年5月に時の総務大臣が「多くの国民が地方のふるさとで生まれそこで教育をうけて育ち、進学や就職を機会に都会に出て、そこで納税する。その結果、都会の地方団体は税収を得るが、彼らが育った「ふるさと」の税収はない。そこで今は都会に住んでいても、自分の「ふるさと」にいくらかでも納税できる制度があっても良いのではないか」との主旨の問題提起をしたことに始まる。

これを受けて総務省に「ふるさと納税研究会」(座長島田晴雄千葉商科大学学長)ができ、平成19年10月に報告書が提出された。これらの検討を踏まえ、平成20年の税制改革で個人住民税の寄付金制度の拡充という形で「ふるさと納税」が導入された。

即ち「ふるさと納税」は自分の税金を、住所地に納める代わりに、「ふるさと」に納めるということではなく、「ふるさと」に寄付をした結果、その分の減税を受けることで、結果として「ふるさと」へ納税したのと同じこととなる仕組みである。

納税でなく寄付金であるため一定以上の寄付をした場合に、ふるさとの特産物等、特典を設けているところもある。

2.ふるさと納税制度の概要

(1)自分の選んだ自治体( 都道府県・市区町村)に対してふるさと納税(寄付)をすると、ふるさと納税(寄付)額のうち2,000円を超える部分について、一定の上限まで、原則として所得税・個人住民税から全額が控除される。

〔1〕所得税:(ふるさと納税額-2,000円)を所得控除

〔2〕個人住民税(基本分):(ふるさと納税額-2,000円)×10%を税額控除

〔3〕個人住民税(特例分):(ふるさと納税額-2,000円)×(100%―10%(基本分)-所得税率(0~45%)

注1:〔1〕〔2〕で控除できなかった分を〔3〕により全額控除(但し所得割額の2割を限度

注2:〔3〕の所得税率は限界税率であり年収により異なる。

注3:控除の上限は平成27年以降、寄付を行なう者の収入と家族構成により上限が設けられた。年収700万円の夫婦・子ども(大学生)1人の場合105,000円と従前の倍になっている。

(2)控除を受けるためには、ふるさと納税をした翌年に、確定申告を行うことが必要(原則)。平成27年4月1日から、確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要で控除を受けられる手続の特例(ふるさと納税ワンストップ特例制度)が創設された。

(3)自分の生まれ故郷や応援したい地方団体など、どの地方団体に対する寄付でも対象となる。

(4)寄付金控除の手続き

寄付金を行ったものが都道府県・市区町村が発行する領収書を添付して申告を行う。所得税の確定申告を行う場合は住民税の申告は不要。

平成26年中に寄付した場合、平成27年度の住民税から控除される。

(所得税は現年分から控除される)となっている。

「ふるさと納税」は自分のふるさと以外にも納付先が選べる。

3.この寄付金制度を利用して東日本大震災の被災地への復興支援、被災者支援ができる。平成23年度の税制改正でNPO法人に対する寄付金控除の対象が拡充された。寄付金税額控除の適用限度額も5千円から2千円へ引き下げられより少ない寄付金でも控除の対象となった。

注:ふるさと納税のお礼として、米、カニ、肉、ハム、等々の各地域の特産品などを送る特典競争が過熱気味だといわれているが、総務省の調査(対象団体47都道府県、1,742市町村)によれば、ふるさと寄付金制度に対する評価として、「寄付金が増えた」「住民以外の者の関心が高まった」と都道府県の約6割、市町村の約5割が回答しており、また「情報発信を活発に行うようになった」「地域の魅力を高める取り組みを積極的に行うようになった」など肯定的な評価が多かった。またいくつかの自治体が共同してふるさと納税をPR行ったり、インターネットで「ふるさとチョイス」などの紹介をしているところもある。北海道の上士幌町ではふるさと納税の寄付を財源として基金を創設し子育て・少子化対策に用いている自治体もある。同町は返礼品の和牛肉の評判が高く、町税収入に対し約3.5倍の9億5千万円の寄付があったと報じられている。

4.なお、ふるさと納税に係る返礼品(特産品)送付への対応については、「地方税法、同法施行令、同法施行規則の改正等について」(平成27年4月1日付け総務大臣通知)において、

・寄付金控除の趣旨を踏まえた良識ある対応を要請しているところであること

・ふるさと納税に関する現況調査(平成27年10月23日自治税務局市町村税課)においては、500団体を超える地方団体が見直しの取組を進めているとの調査結果となったところであるが、引き続き、以下の点に留意の上、適切に対処されたいこと

との内容を含む文書を地方団体に送付している。

概要は以下のとおりである。

ア ふるさと納税について、当該寄付金が経済的利益の無償の供与であること、当該寄付金に通常の寄付金控除に加えて特例控除が適用される制度であることを踏まえ、豊かな地域社会の形成及び住民の福祉の増進に寄与するため、各地方団体がふるさと納税に係る周知、募集等の事務を行う際には、次のように取り扱うこと。

(ア) 当該寄付金が経済的利益の無償の供与であることを踏まえ、寄付の募集に際し、次に掲げるような、返礼品(特産品)の送付が対価の提供との誤解を招きかねないような表示により寄付の募集をする行為を行わないようにすること。

・「返礼品(特産品)の価格」や「返礼品(特産品)の価格の割合」(寄付額の何%相当など)の表示(各地方団体のホームページや広報媒体等における表示のみでなく、ふるさと納税事業を紹介する事業者等が運営する媒体における表示のための情報提供を含む。)

(イ) ふるさと納税は、経済的利益の無償の供与である寄付金を活用して豊かな地域社会の形成及び住民の福祉の増進を推進することにつき、通常の寄付金控除に加えて特例控除が適用される仕組みであることを踏まえ、次に掲げるようなふるさと納税の趣旨に反するような返礼品(特産品)を送付する行為を行わないようにすること。

・換金性の高いプリペイドカード等

・高額又は寄付額に対し返礼割合の高い返礼品(特産品)

イ ふるさと納税は、通常の控除に加えて特例控除が適用される仕組みであるが、その適用が、地方団体に対する寄付金額の全額(2,000 円を除く。)について行われるのは、当該寄付が経済的利益の無償の供与として行われており、返礼品(特産品)の送付がある場合でも、それが寄付の対価としてではなく別途の行為として行われているという事実関係であることが前提となっているものであるが、その場合においても、当該返礼品(特産品)を受け取った場合の当該経済的利益については一時所得に該当するものであること。

ウ 各地方団体においては、上記ア及びイを踏まえ、返礼品(特産品)の送付等、ふるさと納税に係る周知、募集その他の事務について、寄付金控除の趣旨を踏まえた良識ある対応を行うこと。また、各都道府県においては、域内市区町村の返礼品(特産品)送付が寄付金控除の趣旨を踏まえた良識ある対応となるよう、適切な助言・支援を行うこと。

5.ふるさと納税の返礼品については、各地方団体が競争して、高価なものを返礼する等々の過熱気味といえる傾向があるといわれている。これについて総務省は大臣名で、平成29年4月1日、都道府県あて通知をしている。その概要は以下のとおりである。

ふるさと納税に係る返礼品の送付等についてとし、

ふるさと納税制度は、ふるさとや地方団体の様々な取組を応援する気持ちを形にする仕組みとして平成20年度税制改正によって創設された。以来、その実績は着実に伸びており、ふるさと納税を通じて寄せられた資金は、子育てや教育、まちづくりなどに活用され、地域の活性化に資するとともに、災害時における被災地への支援としても役立っている。

一方、ふるさと納税制度という税制上の措置とは別に、各地方団体が独自の取組として行っている返礼品の送付については、最近において、地方団体間の競争が過熱しているほか、一部の地方団体においてふるさと納税の趣旨に反するような返礼品が送付されているなどの指摘がなされている。

ふるさと納税に関する事務について、良識ある対応をお願いしてきたが、一部の団体においてふるさと納税の趣旨に反するような返礼品が送付されているような状況が続けば、制度全体に対する国民の信頼を損なうほか、他の地方団体に対しても好ましくない影響を及ぼすことが懸念される。

ついては、今後、ふるさと納税制度を健全に発展させていくためにも、ふるさと納税に関する事務の遂行に当たって、下記の事項に留意の上、改めて、制度の趣旨に沿った責任と良識のある対応を厳に徹底するようお願いする。

また、貴都道府県内市区町村に対してもこの旨周知するとともに、域内市区町村の返礼品送付が制度の趣旨に沿った責任と良識のある対応となるよう、適切な助言・支援をお願いする。

記

第1 ふるさと納税の募集に関する基本的事項

寄附を受ける地方団体は、返礼品の送付を強調してふるさと納税を募集することを慎む一方、ふるさと納税の使途(寄附金の使用目的)について、地域の実情に応じて創意工夫を図り、あらかじめ十分な周知を行って募集するとともに、寄附金を充当する事業の成果等について、公表や寄附者に対する報告を行うなど、ふるさと納税の目的等が明確に伝わるよう努めること。

第2 返礼品のあり方

ふるさと納税について、寄附金が経済的利益の無償の供与であること、通常の寄附金控除に加えて特例控除が適用される制度であることを踏まえ、各地方団体がふるさと納税に係る周知、募集等の事務を行う際には、次のように取り扱うこと。

1 返礼品の価格等の表示について

「返礼品の価格」や「返礼品の価格の割合」(寄附額の何%相当など)の表示(各地方団体のウェブサイトや広報媒体等における表示のみでなく、ふるさと納税事業を紹介する事業者等が運営する媒体における表示のための情報提供を含む。)など、返礼品の送付が対価の提供との誤解を招きかねないような表示により寄附を募集する行為を行わないようにすること。

2 ふるさと納税の趣旨に反するような返礼品について

(1)次に掲げるようなふるさと納税の趣旨に反するような返礼品は、換金の困難性、転売防止策の程度、地域への経済効果等の如何にかかわらず、送付しないようにすること。

ア 金銭類似性の高いもの(プリペイドカード、商品券、電子マネー・ポイント・マイル、通信料金等)

イ 資産性の高いもの(電気・電子機器、家具、貴金属、宝飾品、時計、カメラ、ゴルフ用品、楽器、自転車等)

ウ 価格が高額のもの

エ 寄附額に対する返礼品の調達価格の割合(以下、「返礼割合」という。)の高いもの

(2)(1)エの返礼割合に関しては、社会通念に照らし良識の範囲内のものとし、少なくとも、返礼品として3割を超える返礼割合のものを送付している地方団体においては、速やかに3割以下とすること。

(3)ふるさと納税の趣旨を踏まえ、各地方団体は、当該地方団体の住民に対し返礼品を送付しないようにすること。

第3 一時所得について

返礼品を送付する団体は、当該返礼品を受け取った場合の経済的利益については一時所得に該当するものであることを返礼品の送付の際などに、寄附者に対して周知すること。

第4 ふるさと納税の募集、周知等の事務に要する経費について

返礼品競争の過熱などを通じて、各地方団体において、返礼品の調達費用を含めふるさと納税の募集、周知等の事務に要する経費が増えることは、財源に限りがある中で、住民福祉の増進のために必要とされる施策に充てられる地方団体の財源が実質的に減少することに繋がることとなる。こうしたことから、各地方団体は、これらの経費の支出に当たっては、第2の各事項に沿って対応するとともに、公益上の必要性等を十分精査すること。

第5 個人情報の管理について

寄附を受けた地方団体においては、ふるさと納税に係る申告特例通知書において、本人のマイナンバーが正しく記載されていることを複層的に確認するなどマイナンバーの適切な取扱いを含め、寄附者の個人情報を厳格に管理すること。特に、返礼品の送付に関し外部委託等を行う際には、外部委託等に伴う個人情報漏えい防止対策を徹底すること。

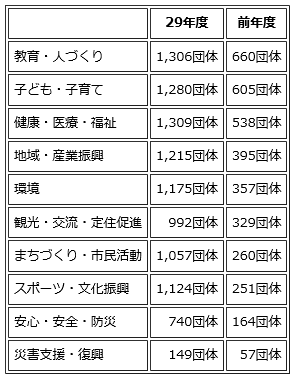

6.総務省が47都道府県及び1,741の市町村を対象に行った現況調査によれば、ふるさと納税の活用事業についてふるさと納税の充当が多い事業の分野としては、「教育・人づくり」「子ども・子育て」と回答した団体が多かった。

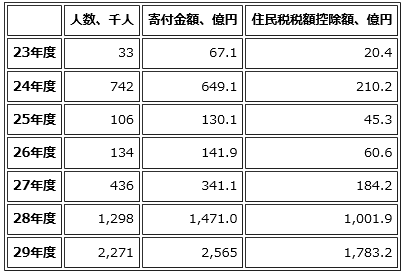

7.ふるさと納税の実績推移をみると下表のとおりである。

注:各年度は前年の1月1日から12月31日までに寄付行為があったものである。

寄付者は東京、神奈川、大阪等大都市地域のある都府県が多い。

・総務省にふるさと納税のポータルサイトが設けられている。各地方団体の紹介やPRが載せられている。(@somu-furusato)

II 最近のふるさと納税に対する対応

創設以来ふるさと納税は、ふるさとや地方団体の子育て・教育・まちづくりなど様々な取り組みを応援するうえで実績を上げてきた。反面、返礼品のあり方についても、以前の大臣通知の趣旨に反して、3割を上回るような価格の返礼品や、その地域に関係ない「地場産品」以外の返礼品の送付が行われるような適切でない事例がみられるようになった。

このため総務大臣の通知が再び行われた。

1.「ふるさと納税に係る返礼品の送付等について」(平成30年4月1日総務大臣通知)

ふるさと納税制度は、ふるさとや地方団体の様々な取組を応援する納税者の気持ちを橋渡しし、支え合う仕組みであるとともに、地方団体が自ら財源を確保し、様々な施策を実現するために有効な手段であり、我が国において人口減少が深刻化する中で、地域資源を最大限活用し、地域経済を再生させていく上で、重要な役割を果たす制度です。

今後、ふるさと納税を行う方の裾野を拡大し、ふるさと納税で得られた資金をそれぞれの地域でさらに有効に活用するためには、各地方団体において、ふるさと納税を活用する事業の趣旨や内容、成果をできる限り明確にする取組やふるさと納税をした方と継続的なつながりを持つ取組を進めていただくことが重要です。総務省としても、クラウドファンディング型のふるさと納税を活用した「ふるさと起業家支援プロジェクト」及び「ふるさと移住交流促進プロジェクト」を立ち上げたところであり、各地方団体においては、こうした取組を積極的に進めることが期待されます。

返礼品の送付については、「ふるさと納税に係る返礼品の送付等について」(平成29年4月1日付け総税市第28号。以下、「平成29年通知」という。)を発出し、制度の趣旨に沿った責任と良識のある対応をお願いしてきました。通知発出後、全国市長会や全国町村会において、同通知や制度の趣旨を踏まえ適切な対応を行う旨が表明されるなど、多くの地方団体にご理解をいただいています。各地方団体においては、引き続き、平成29年通知に沿った対応をお願いします。

一方で、依然として、一部の団体において、返礼割合が高い返礼品をはじめとして、ふるさと納税の趣旨に反するような返礼品が送付されている状況が見受けられます。仮にこのような状況が続けば、ふるさと納税制度全体に対する国民の信頼を損なうこととなります。今後、制度を健全に発展させていくためにも、特に、返礼割合が3割を超えるものを返礼品としている団体においては、各地方団体が見直しを進めている状況の下で、他の地方団体に対して好ましくない影響を及ぼすことから、責任と良識のある対応を徹底するようお願いします。

また、地域資源を活用し、地域の活性化を図ることがふるさと納税の重要な役割でもあることを踏まえれば、返礼品を送付する場合であっても、地方団体の区域内で生産されたものや提供されるサービスとすることが適切であることから、良識のある対応をお願いします。

貴都道府県内市区町村に対してもこの旨周知するとともに、域内市区町村の返礼品の送付が制度の趣旨に沿った責任と良識のある対応となるよう、適切な助言・支援をお願いします。

なお、この通知は地方自治法(昭和22年法律第67号)第245条の4(技術的な助言)に基づくものです。

以上の通知がなされたが、その後の経過を見るとかならずしも通達の趣旨が徹底されたとは見えないことから、総務省はさらに見直しの検討をすすめることとしている

2.返礼品の実態

(ア) 総務省の9月の発表によれば、返礼割合3割超の自治体は着実に減少しているが(平成28年度1,156、平成29年8月841、平成30年3月490、6月327)、9月11日の時点で全1,788団体のうち246団体(14%)が残っている。

(イ) また「地場産品」以外の返礼品を送付している団体も190団体(11%)を占めている。このため総務大臣は9月11日の記者会見で、制度見直しの検討をしているとし、返礼品について、i.調達価格が寄付額の3割超、ii.地場産品以外に該当する地方団体に対しては制度の対象外とする方針で、平成31年4月から法規制が行われるよう、平成30年末に税制改革案を提出する方針だとされた。

(ウ) なお、総務省の11月1日の調査では、3割以上の返礼品を送付した団体は25団体、地場産品以外の返礼品を送付した団体は73団体であった。

(エ) 地場産品以外の返礼品の例としては、ヘリコプター搭乗券、東京都内飲食店の食事券、海外旅行、枕、人間ドック、ゴルフ場利用、地域以外への旅行、カバン・カメラグッズ等々があげられる。

III 平成31年度に向けての見直し

1.政府与党はふるさと納税制度を抜本的に見直すこととしている。即ち都道府県等に係る寄付金税額控除について、

(1) 総務大臣は次の基準に適合する都道府県等をふるさと納税(特別控除)の対象として指定することとする。

〔1〕 寄付金の募集を適正に実施する都道府県等

〔2〕 都道府県等で返礼品を送付する場合には以下のいずれも満たす都道府県等

i.返礼品の割合を3割以下とすること

ii.返礼品を地場産品とすること

(2) (1)の基準は総務大臣が定めることとする。

(3) 指定は、都道府県等の申し出により行うこととする。

(4) 総務大臣は、指定をした都道府県等が基準に適合しなくなったと認める場合等には、指定を取り消すことができることとする。

(5) 総務大臣は指定をし、または指定を取り消したときは、直ちにその旨を告示しなければならないこととする。

(6) 基準の指定や改廃、指定や指定の取り消しについては、地方財政審議会の意見を聴かなければならないこととする。

(7) その他所要の措置を講ずる。

とし、本改正は平成31年6月1日以降に支出された寄付金について適用する。

2.これを受けて総務省も平成31年度の地方税制改正で、この見直しを行うこととしている。

*『最新行政大事典』2018年11月より。(NPO法人 フォーラム自治研究 髙木祥勝)

(有償版は本文に加え、法令へのリンク機能があります)