行政大事典

【最新行政大事典】用語集―簡易課税制度(消費税)とは

地方自治

2020.06.22

【最新行政大事典】用語集―簡易課税制度(消費税)

はじめに

『WEB LINK 最新行政大事典 全4巻セット』(ぎょうせい)は膨大な行政用語の中から、とくにマスコミ等で頻繁に使用されるものや、新たに登場したテーマ、法令などから選りすぐった約3,000の重要語句を収録。現場に精通した執筆陣がこれらの行政用語を簡潔にわかりやすく解説します。ここでは、「第1巻 第6章 国税・地方税」から、「簡易課税制度(消費税)」を抜粋して、ご紹介したいと思います。

簡易課税制度(消費税)

基準期間における課税売上高が5000万円以下の事業者は、その選択により、所轄税務署長に簡易課税制度の特例の適用を受ける届出書を提出した場合には、翌課税期間以後、本来の仕入れ税額控除に代えて、原則として、その課税期間の消費税額の60%に相当する金額を仕入れに係る消費税額とみなすことができる(消費税法37〔1〕。以下「みなし仕入れ率」という。)。

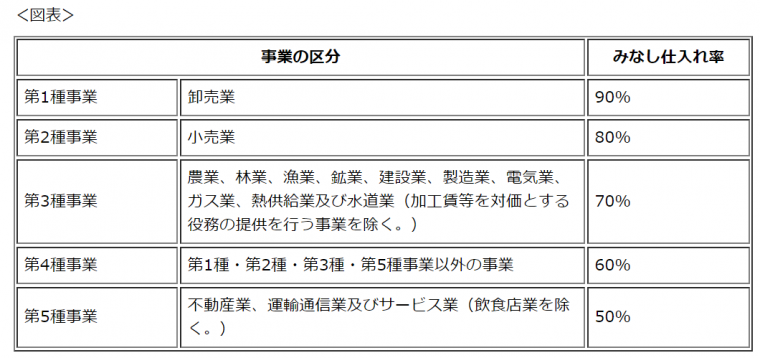

ただし、このみなし仕入れ率は、次の表の左欄及び中欄に掲げる事業の区分(消費税法施行令57〔5〕)に応じ、右欄に掲げる率(消税令57〔1〕)とされている。

なお、第1種事業から第5種事業までの事業、又は第4種事業を複数営んでいる場合には、それぞれ営む事業の割合に応じて、50%から90%の範囲で、詳細に定められている(消税令57〔2〕・〔3〕・〔4〕)。

図表

*『最新行政大事典』2018年11月より。(NPO法人 フォーラム自治研究 花輪宗命)

(有償版は本文に加え、法令へのリンク機能があります)