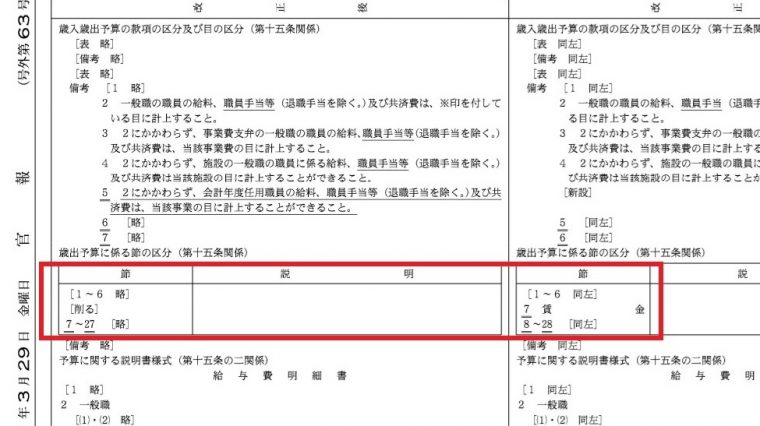

歳出予算に係る節の区分 「7節 賃金」を削る(廃止)改正で財務会計システムはどう変わるか

自治体法務

2019.09.26

財務会計ニュース―「7節廃止」で財務会計システムはどう変わるかー

(ぎょうせいシステム事業部 2019年9月)

令和2年4月1日から施行の「地方自治法施行規則の一部を改正する省令」(平成31年総務省令第37号)により、歳出の節体系から「7節賃金」を削り、以降の節番号を繰り上げる対応が必要になりました。これは、同日施行の「会計年度任用職員制度」により賃金という科目が不要になると判断され、節の番号も繰り上げると判断されたものと推測されます。今回は、この変更により財務会計システムがどのような影響を受けるかについてまとめてみました。

※弊社財務会計システムを含め、特定ベンダーのシステムについて言及した内容ではございません。

「官報」(号外)平成31年3月29日、49ページより。

財務会計システムでの影響範囲は?

款・項・目や歳入の節は年度ごとに科目に変更があるため、科目のコード変更に対応できるような仕組みになっているシステムがほとんどです。歳出28節も同様の管理方法であれば、今回の改修範囲は小さいことが予想されます。しかし、歳出28節はこれまで50年以上変わらなかった経緯があるため、不変の番号としてシステム内に組み込んでしまっていたり、年度ごとの変更を考慮した設計になっていなかったりする箇所もあるかもしれません。また、充分な検証も必要です。改修内容は単純ですが、システムのつくりによっては、歳出の業務処理全般に影響を与える大きな改修になる可能性があります。

対応時期について

官報の発布から施行までは1年間ありますが、実際に予算編成が始まる9~10月に令和2年度のマスタをセットアップすることを考えると半年でシステムの影響範囲を調査して必要な改修をしなければなりません。また、官報が出たのが平成31年3月末であり、システム改修費を予算に組んでいる自治体はないと思われます。施行が令和2年4月なので、令和2年度の当初予算は旧節体系であってもいいという判断もありえますが、4月を過ぎてから新体系にしようとすると、6月補正までに予算編成に関連するシステムを修正したり、執行途中のデータの節番号をずらしたりする必要があります。

改修や検証が必要であることが予想される箇所

節番号変更の影響範囲調査はベンダーに関わらず、改めて必要な作業です。今回の改正で調査や検証が特に難しいのは、節番号を組み込んでプログラムを作っているケースです。中でも、団体の要件を満足させるために行うカスタマイズ作業については、コストと時間の制約がある中での改修であるため、節番号を組み込んでプログラムを作っている可能性が高いと思われます。以下、ベンダーに関わらず、節番号変更による影響を受ける可能性のある箇所を記載します。

節番号を組み込んでいる可能性が高い箇所

【1】工事施行や物品購入などの専用画面

「15節 工事請負費」や「13節 委託料」などの特定の科目でのみ起案できるように制御している可能性あり

電子入札等との外部連携も発生するため要注意

【2】旅費システム

庶務事務等との外部連携の際に、「9節 旅費」と科目を指定して連携している可能性あり

【3】予備費の判定

予備費での執行を避けるため、「1~28節で執行できること」という制御をしている可能性あり

※予備費の節番号を繰り上げると支出が可能になってしまうため、予備費の節番号を変えてはいけない

【4】節や細節を設定している可能性の高いマスタテーブル

節や細節を参照する必要がある性質別分析の機能、節を判定して複式仕訳を行う機能、電子決裁等で決裁レベルを判定する機能等は、節や細節をマスタテーブルで設定している可能性あり

【5】EUC(エンド・ユーザコンピューティング)

繰り返し抽出するために、設定した条件を保存する機能等がある可能性あり

⇒節を使用した条件が設定されてはいないか

【6】他システムとの連携

節や細節を連携する機能であれば、相手システムが節番号を固定している可能性もあり

【7】その他

・「11節 需用費」の「食糧費」について流用できないように制御している可能性あり

・特定の節(「19節 負担金、補助及び交付金」や「18節 備品購入費」)で出力する帳簿は節番号を固定している可能性あり

・公金振替業務で「28節 繰出金」からの繰替払のみ許可している可能性あり

改正が予想しづらかったことから、財務会計システムへのインパクトは元号改正以上に大きく、改修時間も短いため、各ベンダーは要員確保に追われていることと思われます。

ぎょうせいの財務会計システムの対応状況は?

(株)ぎょうせいでは「7節 賃金」を削る(廃止)に対応した《財務会計システム》を案内しています。詳しいお問い合わせは《コチラをクリック!》ください。

リンク先では、プルダウンから《お問い合わせ分類・「地方公共団体情報システム」⇒「財務会計システム」》をお選びいただくと、お問い合わせが完了します。

(参考:財務会計システム)

https://gyosei.jp/business/system/finance/

(詳しいお問い合わせ先)

https://gyosei.jp/contact_input/

【出典】

石塚康成(2019)「地方財務における歳出7節(賃金)廃止に伴うシステムへの影響の考察」を要約し、再構成『地方財務』2019年7月号,P.82-92,株式会社ぎょうせい

【参考】

URL富士通総研「地方財務における歳出7節(賃金)廃止に伴うシステムへの影響の考察」(2019年8月1日)

https://www.fujitsu.com/jp/group/fri/knowledge/opinion/consul/2019/2019-8-1.html