自治体債券運用のイマ

【自治体債券運用のイマ 第4回】鼎談|財政運用 今昔物語――バブル崩壊から市町村合併、マイナス金利政策、金利上昇局面まで

地方自治

2025.07.31

(『地方財務』2025年8月号)

【特別企画】自治体債券運用のイマ 第4回

《鼎談》大分県国東市×大和証券

財政運用 今昔物語――バブル崩壊から市町村合併、マイナス金利政策、金利上昇局面まで

金利変動局面以前、自治体における債券運用の実状はどういったものだったのか。そして金利変動の時代の中で、自治体の債券運用の実務を担う財務担当者は、今後多くのリスクとどう向き合うべきなのか。全国に先駆けて資金リスクマネジメント条例を策定した国東市の債券運用の中心人物、益戸健吉氏、民間の立場から全国の自治体現場に向き合ってきた大和証券株式会社の債券営業部副部長・野津憲一郎氏、佐々木由紀子氏に登場いただき、これまでの、そしてこれからの自治体債券運用について、メリットやリスクをふまえ論じていただいた。

人口約2万4,700人(令和7年5月31日時点)。大分県北東部、国東半島の東部に位置する。瀬戸内海に面し、温暖な気候に恵まれ、風光明媚な自然に囲まれている。また古くから独自の山岳宗教文化「六郷満山文化」を育む。近年では大分空港がある「空の玄関口」として注目され、2020年には同港がスペースポート(宇宙港)に選定された。財政規模は、令和5年度一般会計決算は261億円、令和7年度一般会計当初予算は276億円。

バブル崩壊後――厳しい財政局面

――証券会社と自治体との関係性についてご説明いただけますでしょうか。

大和証券(株)債券営業部副部長・野津氏(以下、野津) 証券会社は、自治体の公的資金という性格を十分に理解し、安全性を最優先しながら、自治体における収益確保と、説明責任を果たすための情報提供を支援するという重要な役割を担ってきたと考えています。

具体的には、自治体の資金状況・運用方針に沿った提案、リスク管理に関する助言、そして市場動向や金利見通しなどの情報提供になります。

――バブル崩壊後の地方財政の実態についてお話しいただけますでしょうか。

国東市財務管理専門委員・益戸氏(以下、益戸) 私は1992年度から14年間、財政担当でした。1989年のバブル崩壊後、米国の対日貿易赤字に関する日米構造協議の中で、内需拡大を求められ、91年から10年間で公共投資を630兆円増やす公共投資10カ年計画が策定されました。国は地方自治体にハード事業拡大を求め、公共事業及び文化ホール等箱物整備の財源として、国庫補助金増発とともに地方債元利償還金の一部を地方交付税措置で交付する仕組みを作りました。借金に依存してこれほどハード事業をして良いのだろうかと恐い気持ちになったのは私だけでなかったと思います。そのため、地方債残高は90年度末の67兆円から2000年度末には181兆円と2.7倍に増えました。

その後2000年から4年間、小泉純一郎政権による構造改革が行われ、地方分権改革とともに財政引き締めがあり、地方交付税が5兆円削減されました。

――そうして地方財政が困窮していった。

益戸 自治体は合併して行政コストを削減せざるをえない状況になりました。平成の大合併で市町村数が3232から1727に半減しました。合併の優遇措置として、地方交付税が合併しなかったものとして算定替えされた金額が10年間交付され、その後5年間かけて、一つの自治体として算定した地方交付税額に向けて逓減されます。合併交付金や7割の地方交付税措置がある合併特例債などの優遇措置もありました。国東市も2006年に合併しました。

――ペイオフ解禁(金融機関が破綻した場合に、決済用預金及びその他預金の一定額を保護する制度)の影響はありましたか。

益戸 はい。2002年の一部解禁、2005年の全面解禁を契機に債券運用を始めた自治体があったのではないかと思います。国東市も2007年から果実運用型基金など一部の基金で債券運用を行うようになりました。

――その後の自治体の債券運用について教えてください。

益戸 仕組債による資金運用及び資金調達が社会問題となった時代がありました。仕組債には円と米ドル・豪ドル等の為替が大きな流動性リスク及び調達・運用利回り変動リスクの引き金(トリガー)として埋め込まれていました。2009年のリーマンショック後にドル円85円まで円高になったため、仕組債による運用債券は満期30年まで0%近い金利の塩漬けになりました。基金を仕組債で運用していた自治体の中には住民監査請求を起されたり、証券会社等に民事訴訟を起こすところもありました。その後、2013年の異次元の金融緩和政策により、100円を上回る円安が生じ、30年間の塩漬けから解放されました。

16年にマイナス金利政策と長短金利操作政策が導入され、金利がない世界の中で資金運用するようになりました。金利が急激に低下したため、15年以前に取得した債券は多額の含み益が生じたのですが、16年以降は20年債券等超長期債でなければ、まともな運用収入が得られなくなりました。償還年限の長さに比例して、市場金利上昇による含み損金額が多くなるため、大きなリスクにさらされる中での債券運用となりました。

――自治体が財政の困難に直面している中、証券会社はどうご覧になって、どうサポートをしていましたか。

野津 ゼロ金利政策により従来の定期預金や預金中心の運用だけでは、運用益はほぼゼロになる時代に突入し、預金を預かること自体ネガティブな金融機関も多かったと記憶しています。そのため、多くの自治体が資金の運用方針の見直しを迫られる状況になったことで直面した課題は、安全性重視の姿勢と運用収益確保の必要性というジレンマ、金融市場に関する専門知識を持つ職員の不足でした。当社としては、安全性が高く、自治体にとって馴染みのある国債や地方債など、実質的に国の信用力を背景とした銘柄を提案し、一定の利回り確保と安全性のバランスを意識した提案を行っていました。

マイナス金利解除――流動性リスクを抑制するには

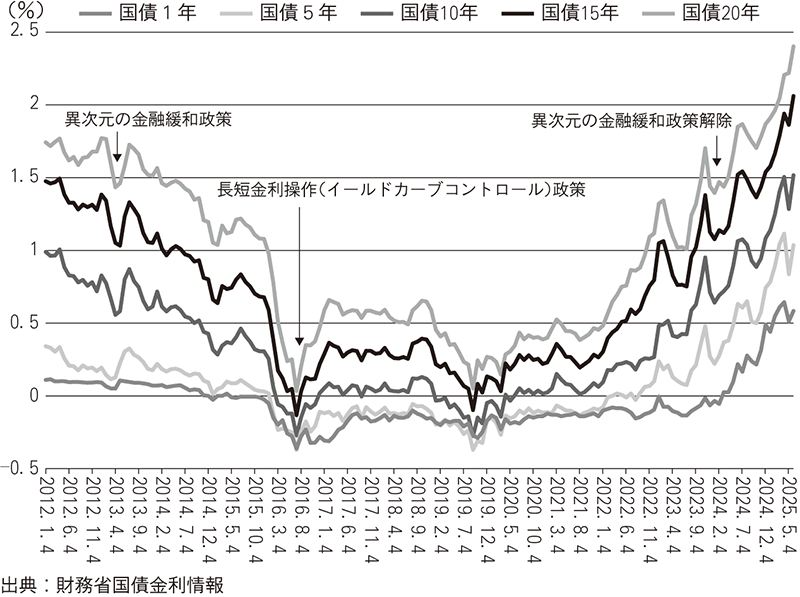

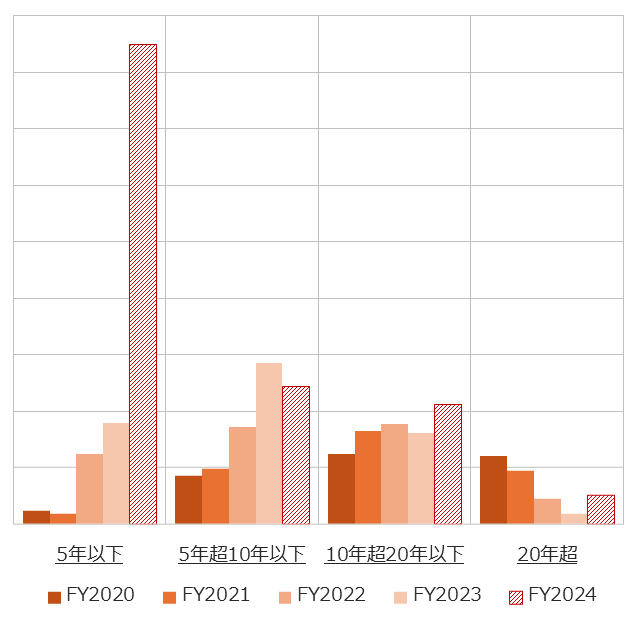

――2024年からマイナス金利が転換し(図表1参照)、市場が動き出しましたが、どうご覧になってらっしゃいますか。

野津 20年度からの運用状況を見ると、24年度にかけてかなり買付金額が増えています。また、その内訳を見ると。5年以下の債券が急激に運用対象として伸びています(図表2参照)。マイナス金利の解除によって金利が上がり、短い年数の債券でも運用が可能になり、運用資金が集中したと考えています。マイナス金利時代には直接運用に回せていなかった資金が、このマイナス金利の解除によって運用できるようなったということですね。

あとウクライナとロシアの戦争から、かなり物価上昇が進み、インフレが身近になりました。それまでは預金で置いておくことが、元本が減らず安全性も高い運用手段だと言われていたが、気づいたら預けていても結局何も買えなくなるかも、ということに皆さんが気づき始め、少しでも金利のあるものにとなった結果と捉えています。

益戸 今おっしゃられたように、5年以下の債券でもある程度の利回りが得られるようになった、ということだと思います。しかし、まだ金利は上がる余地があると思います。長期債・超長期債を購入した方が利回りが高いですが、まだ金利は上昇していくと思います。

――金利上昇のリスクは続くとのことですが、自治体はどのような点に気をつけて運用すれば良いでしょうか。

大和証券(株)債券営業部副部長・佐々木氏(以下、佐々木) 多くの自治体は、物価上昇や人口減少、少子高齢化といった多くの問題・取り巻く環境の厳しさから、自主財源の獲得の必要性というところに繋がって、運用を始めています。その中で留意すべきは、まず手元流動性をしっかり確保した上で、効率性を求めていくことです。

運用において効率性を求めようとすると、預金にあったものを債券に振り替えたり、投資年限を長期化したり、何かリスクを取ることになります。そうした追加的なリスクを取っていくには、手元流動性を確保しているかが一番の留意点と言えます。手元流動性の確保をせずに、債券比率を高めすぎてしまったり、特に超長期債に集中投資してしまうと、いざ資金が必要なときに債券売却が必要になり、債券の時価変動の影響を直接受けてしまいます。年限が長い債券の方が、金利変動幅が同じでも、短いものより時価が変動しやすいです。手元流動性としては、一定の金額を預金や短期運用で確保したり、年限分散することで定期的に債券が償還するポートフォリオを組んだりした上で、効率性を求めていくことが重要だと思います。

もちろん自治体ごとの政策・運用方針など、個々の事情はかなり違います。基金の規模も違いますし、運用方針も異なります。そのため弊社としては、なるべく個別のご事情や先々の資金の使い道を含めて、アドバイス・サポートをさせていただいています。

益戸 すべての特定目的資金を一括運用する仕組みを作る必要があります。会計管理者が管理する資金は歳計現金(歳入歳出予算に属する現金)等と基金があります。基金数は多く(注1)、さらには、地方公営企業、第3セクターに資金が分かれています。これらの資金の共通性は、自治体が特定目的のために拠出した資金であること、そして自治体が運営に関与していることです。これらの資金は特定目的のため取崩し支出することがあります。債券には金利上昇による含み損発生リスクがあるため、個別の特定目的資金運用では、どうしても預金だけの運用になりがちだと考えます。

一括運用は、運用権限を会計課等に一元化し、基金と預金・債券との紐づけをなくし、一括運用する預金を基金取崩しに持ち分割合を超えて充当することにより、流動性リスクを抑制します。そして、債券運用する資金を増やします。

――基金の繰替運用についてはいかがですか。

益戸 歳計現金(会計資金)は収支のズレにより一時的な支払資金不足になります。基金の繰替運用は、おそらくどの自治体でも実施しています。ただ、それだけに依存すると、基金で長期運用できる資金が減ってしまうことになります。そのため繰替運用だけでなく、保有債券を一定期間後に一定の価格で買い戻す「売り現先取引」を組み合わせて資金繰りをすることで、基金の債券運用などに回せる資金が増えます。売り現先取引金利は国債を用いれば年利0.6%であり、銀行等の一時借入2%に比べ低利です。

――2010年代の半ばぐらいに多額の含み損を抱える自治体が出てきましたが、なぜ起こったのでしょうか。

益戸 マイナス金利政策によって、16年7月には20年国債はマイナス0.6%ぐらいまで下がりました。その前後に購入した低利の30年債等が、16年10月から日銀が長期金利のコントロールをするようになり金利が上昇していき、その過程で含み損が拡大していきました。国東市もそういった債券を抱えていましたが、含み益が生じた債券の売却益があり、含み損がある債券を売却しました。

19年~21年に金利が少し上昇した際、購入した多額の低利超長期債が、金利上昇が続き、売却する機会を失い、多額の含み損債券を抱えるようになりました。超長期債は金利上昇による価格下落金額が大きいですが、中期債等はマイナスに沈み購入できませんでした。

一度に多額の債券購入をするべきではなかったのですが、難しかったのでしょう。資金運用方針で満期保有原則を定めている自治体が多いですが、債券売却損失を償却する手続きを定め、金利が低下する局面で含み損がある債券を売却する機会があったかもしれません。資金運用方針に「購入できる債券を20年まで」等、明確に規定するべきでしたし、監査委員が資金運用を審査し、議会が監視して、公表する内部統制の仕組みを作るべきだったと思います。

野津 我々のところにも日々相談が来ているので、含み損が問題となっている実感はあります。マイナス金利下で一定の収益確保を求められる中、より高利回りを求めて20・30年債という年数の集中と投資時期の集中が多くの自治体でありました。今含み損について報道されているのは、年数と時期が集中した自治体です。また、債券の割合が基金の7割とか8割というような状態が問題視されている自治体もあると聞きます。

もちろん、その辺のリスクをうまく管理されていた自治体もいるということでお話しは聞いています。

――金融知識・投資経験がない財務担当職員にとってリスク面をどう受け止め、どう判断したらよいでしょうか。

佐々木 望ましいのは専門職員などを置くことですが、それはなかなか難しく、またリスクに対する判断においても、正直初めて運用に携わる方だと難しいと思います。継続的に運用を行っていくことを考えると、運用管理体制をしっかりと構築して、なおかつ少しずつノウハウを蓄積していくということが重要だと思います。

運用管理体制というのは、運用規程の整備や、報告のラインの構築です。上司に伝えるというのはもちろんですが、どのような承認の取り方をするかなどをまず決めて、それに則って運用を行っていくということが第一かなと思います。運用規程の中で、国債、地方債など運用対象としての範囲と、その自治体で取れるであろうリスクの範囲を定めて、その中で運用していくことが一般的です。ただ先ほど申し上げた通り、初めての方は判断が難しいと思いますので、弊社であれば、具体的な商品性の説明や他の商品との比較を心がけてご案内するようにしています。

益戸 金融庁は、自治体の仕組債購入が問題になったことを踏まえ、金融知識を踏まえた投資判断が行われる態勢が整っていないとして、2010年、金融商品取引法が改正され、特定投資家(プロ)から特定投資家に移行可能な一般投資家(アマ)に分類変更しました。つまり自治体は、素人ですが巨額の基金の運用をしています。現在、再び基金の多額の超長期債含み損が問題になっています。首長及び組織が、適切な人材の配置・育成や、資金運用の内部統制体制を構築することがないまま、現在に至っているのが現実です。様々な研修で金融知識を補う必要があると思います。国東市のHPでも公開しているので、ご参考にしてください。

――大和証券でもそういった研修はありますか。

佐々木 はい。金融機関の新人の方向けや、新しく着任された方向けの初級者セミナーというものを実施しています。債券の利回りと単価の計算や債券のデュレーション、経済指標の見方や各種債券の商品性などを説明させていただいています。

内部統制の強化とポートフォリオ全体の分析

――個人管理ではなくて組織管理に移行させる重要性を先ほど佐々木さんが示されました。その流れで、国東市が2020年に施行された全国初の資金リスクマネジメント条例の制度設計、背景などについて伺いたいです。

益戸 私は、トヨタの生産方式を学び、自治体においても同方式のような、ルール(標準作業)改正と業務改善を一体に行う規程を作りたいと思い、2013年に資金調達・資金運用規定を定めた、国東市財務活動管理方針を定めました。その後、改善を重ね11回改正しました。同年から会計課職員が、不正リスクが大きい現金取扱い職場を訪問し、管理規程通り管理しているか実地検査する取り組みも始めました。

この2つの取り組みを基に、リスクマネジメント国際規格(注2)、アメリカのリスクマネジメント・内部統制の枠組み(注3)を参考にして、資金リスクマネジメント条例制定を国東市に働きかけました。金融市場、日銀の金融政策、法令・規則、通達などすべてをリスク評価の対象にして、重要なリスクを規則・戦略に反映します。組織による統制は、行政が日常的評価を担い、財政課・会計管理者が戦略と実績報告書を作成し、市長が監査委員審査意見書を付した実績報告書を議会に提出して、HPに公開します。監査委員、議会、公衆による独立的評価がなされることになります。

資金リスクマネジメント条例は2回改正し、施行規則は7回改正しました。

――条例にすることで議会に関与させる役割がある。

益戸 そのとおりです。議会は行政を監視する責任・権限があります。資金調達・資金運用は財政に大きな影響があります。資金管理の不正防止は市民の信頼に関わることだと思います。条例で定めることにより、議会と市民に公開し説明責任を果たしていくことができるのではないかと考えました。

――益戸さんは資金運用には文字通りのリスクと、機会を喪失するというリスクがあるとおっしゃっています。

益戸 リスクというのは、マイナスの方向に行く不確実性と、いい方向に行く不確実性、正の不確実性と負の不確実性、二つあると思います。両方ともリスクということで、正の方向に行くリスクはそれをチャンスと捉え、負のリスクも、それに対応する、いずれもそれを進めていくために戦略を立てていくことが重要です。

佐々木 自治体ですと1年とか2年で異動される職員も多く、なかなかすぐに専門性が身につくわけでもないということで、我々としては、自治体のポートフォリオ全体の分析をさせていただき、どういう商品が適しているのか提案させていただくことに力を入れています。運用されている銘柄を開示いただくことが必要になってくるのですが、そういったものをグラフ・表にして可視化をし、今ポートフォリオの状態がどういうリスクバランスなのか、例えば特定の種類の債券に偏ってしまっているとか、長期債に偏ってしまっていないかなどを分析して、アドバイスをさせていただいています。

例えば「5年債が欲しい」と言われると、基本的には「5年債ならこれがあります」というご提案をさせていただきます。しかし本当は、ポートフォリオの全体像などをご相談いただき、今年度の運用方針がどういうもので全体としてどのくらい買って良いか、あるいはこういう年限を買おうと思っているが今の金利情勢はどうか、そういったところも深くお話ししながら進めるのが一番だと思っています。我々からも積極的にヒアリングをさせていただければと思いますが、どうしても単発の商品だけの話に終わってしまうと、お客様の全体像は我々には見えない部分もありますので、いつのまにかポートフォリオが同じような商品に偏ってしまっているということになりかねません。運用の実行段階だけでなく、運用方針の検討や商品選定からお手伝いさせていただければと思います。

――どんどん使って欲しいということですね。

佐々木 ぜひ何でも使ってください。

――最後に皆さんから、自治体の資金運用担当者にアドバイスやメッセージをお願いします。

野津 金利正常化は数十年に一度の大きな転換点です。預金との格差が広がっている中での債券運用というのは有効な資金活用手段だと思いますので積極的に行っていただきたいと思っています。ただ一方で、今経験しているような基金の中での所有割合や投資時期分散等のリスク管理もあわせて考えながらご活用していただきたいと思います。

佐々木 専門家として、日々の金利情勢や金融商品に関する知識でお客様の運用をサポートできると思いますので、ぜひ頼っていただいて、何でもご相談いただければと思います。

益戸 仕組債や基金含み損が社会的な問題になりましたが、そのようなリスクを防止するためにも、首長は、監査委員、議会及び公衆に開かれた内部統制体制構築を検討していただきたいと思います。

担当課、担当者の方は、自治体の運用資金は、流動性が一番に要求されますので、運用利回り向上との調和を図っていただきたいと思います。十分に研修を積まれて、一括運用、短期資金調達の仕組みも作られた上で、資金運用に取り組んでいただきたいと思います。

(注1) 基金平均数は都道府県35、政令市30、中核・特例市22、一般市20、町村17

出典:「地方公共団体における資金調達と資金運用の現状〜「資金調達と資金運用に関する調査」結果報告」(関西学院大学大学院経営戦略石原俊彦研究室、平成30年3月)、2-3頁

(注2)『対訳ISO31000‥2009(JIS31000‥2010)リスクマネジメントの国際規格』(一般社団法人日本規格協会、2010年)

(注3)『COSO全社的リスクマネジメント―戦略およびパフォーマンスとの統合』(トレッドウェイ委員会支援組織委員会著・一般社団法人日本内部監査協会訳、同文館出版、2018年)

『内部統制の統合的フレームワーク。フレームワーク篇(エグゼクティブ・サマリーフレームワークおよび付録)』(トレッドウェイ委員会支援組織委員会著・八田進二・箱田順哉監訳、日本公認会計士協会出版局、2014年)

【企画提供(大和証券株式会社)】

円貨建て債券を募集・売出し等により、又は当社との相対取引により売買する場合は、その対価(購入対価・売却対価)のみを受払いいただきます。円貨建て債券の価格は金利変動等により上下いたしますので、途中売却する場合には損失が生じるおそれがあります。円貨建て債券の発行者または保証者の業務又は財務状況等の変化およびそれらに関する外部評価の変化等により、損失が生じるおそれがあります。お取引に当たっては、目論見書、債券内容説明書、契約締結前交付書面等を十分にお読みください。目論見書等のご請求は大和証券まで。

加入協会:

日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会

商号等:

大和証券株式会社 金融商品取引業者 関東財務局長(金商)第108号

<問い合わせ先>

大和証券株式会社 03-5555-2111