政策課題への一考察

自治体作動学試論 ― 相互連関性の深まりと円滑な移行に向けて|政策課題への一考察 第92回

地方自治

2024.05.21

※2023年11月時点の内容です。

政策課題への一考察 第92回

自治体作動学試論

―相互連関性の深まりと円滑な移行に向けて

株式会社日本政策総研理事長・取締役

(兼)東京大学先端科学技術研究センター客員上級研究

若生 幸也

(「地方財務」2023年12月号)

【連載一覧はこちら】

はじめに

読者は「作動学」という言葉を聞いたことがあるだろうか。作動学とは「制度がどのように作動するかを予測し、その評価・検証をしつつ、制度の設計を考える営み」であり、牧原出東京大学教授が提唱した概念である(1)。作動学と対置されるのは「改革学」である。改革学とは、「制度をどのように改革するか(改革案だけ)を考えること」を指す。筆者も自治体経営「改革」を中心に手がけてきただけに、提案だけの「改革学」ではなく実行支援までの「作動学」を意図して取り組んできた。

〔注〕

(1)牧原出『崩れる政治を立て直す―21世紀の日本行政改革論』2018年、講談社

様々な取組を作動学の観点で捉え直してみると、その本質的な作動メカニズムが理解可能となる。本稿では、過去に行われた歳出7節削除に伴う節番号繰上と、筆者がこの半年取り組んだ「地方自治体におけるアナログ規制見直し」をまだ途中経過であるが作動学の観点で捉え直してみたい。

1 歳出節番号繰上と情報システム

(1)制度改正の概要と課題

地方財政関係者にとって作動学の意義を感じる制度改正は、2020年4月1日施行の「地方自治法施行規則の一部を改正する省令」(平成31年総務省令第37号)であろう。これは同日施行の会計年度任用職員制度の導入に伴い、フルタイムの会計年度任用職員を「2節給与」に、パートタイムの会計年度任用職員を「1節報酬」に位置づけた。このため歳出節体系から「7節賃金」を削り、以降の節番号を繰り上げた。

この制度改正が情報システムに大きな影響を与えた。歳出の款・項・目や歳入の節は年度ごとに科目変更があるため、あらかじめ科目のコード変更に対応できる仕組みになっていることがほとんどである。この場合の改修範囲は小さい。しかし、歳出28節は過去50年以上変更がなく不変の番号として組み込まれた設計もあり得た。必然的に改修範囲は大きくなる。

このため、財務会計システムベンダーや地方自治体で節番号繰上に伴う影響調査が広く必要となった。端的にいえば歳出節番号の繰上を行わなければ少なくとも情報システムへの影響はなく、多大な人的・資金的コストをかけず制度改正がスムーズに移行した。自治体の財務会計システム開発に長年携わった石塚康成氏は「財務会計のように情報システムなくしては成り立たない自治体の業務も少なくない。システムへの影響をきちんと制度設計の関係者に意思伝達できていないことも反省している。システムが深く自治体業務に入り込む現在、制度設計時のベンダーに対するサウンディングなども今後の検討課題であろう(2)」と指摘した。

〔注〕

(2)石塚康成「地方財務における歳出7節(賃金)廃止に伴うシステムへの影響の考察」『地方財務』2019年7月、ぎょうせい

(2)作動学の観点による分析

作動学の観点で捉え直してみたい。作動学は制度の中で動く「作動子」と制度設計・運用を行う「組織体」を位置づける。この場合の作動子は「財務会計システムの中で活用される歳出節データ」であり、組織体である国は制度改正でこの作動子の歳出節番号を繰上変更した。一方、財務会計システムベンダーや地方自治体はこの作動子を不変と位置づけていた。この組織間の認識齟齬により作動子がスムーズに流れなくなる事態が懸念され、財務会計システムベンダーや地方自治体に多大な対応負荷がかかったといえる。石塚が指摘するように制度設計時のベンダーに対するサウンディングが行われれば、作動子を変更しない制度設計アイデアも生まれた可能性がある。

出典:筆者作成

2 地方自治体におけるアナログ規制見直し

(1)規制見直しの概要と課題

国ではデジタル庁デジタル臨時行政調査会(当時、現在廃止)を通じて、アナログ規制見直しを進めている。このアナログ規制見直しとは、デジタル化に向けて障壁となる①目視、②実地監査、③定期検査・点検、④常駐・専任、⑤対面講習、⑥書面掲示、⑦往訪閲覧・縦覧に係るアナログ規制について、ドローン、センサー、オンライン会議システムなどデジタル技術を活用した規制対応も可能とする横断的な見直し(約1万条項見直し)を図るものである。例えば、①目視点検を要請している規定に、センサーを使った点検手法という代替手段を設けることや、④常駐義務のある規定に、監視カメラを設置することで中央監視可能な代替手段を設けることなどが代表的である。

これらのアナログ規制見直し結果は法令改正を通じて、地方自治体にも大きな影響を及ぼす。日本の行政制度は同一対象に国・広域自治体・基礎自治体の異なるレイヤーの行政機関が関与する仕組みである。このため、国のアナログ規制見直しを進めたとしても、各自治体の例規で同一対象に詳細な項目を規制している場合もある。同時並行で規制見直しを進めなければ、規制見直しの効果は広く民間事業者や国民に帰着し得ない。この見直しで最も難しいと思われる制度設計が地方自治体に同様の趣旨のアナログ規制見直しを促すことである。相互連関性の深まりがあり円滑な移行がカギとなる。

近年国が音頭を取り地方自治体にスムーズに浸透した規制見直しは「押印見直し」であろう。押印見直しはコロナ禍真っ最中の2020年12月に地方自治体向けの「地方公共団体における押印見直しマニュアル」が策定された。「対象」が「押印」とわかりやすく、かつ非対面・非接触を実現する最も重視すべき規制見直しとして、その「見直しの方向性」も多くの自治体の共感を得た。

一方、地方自治体におけるアナログ規制見直しの場合、「対象」である「アナログ規制」を特定するには例規システムを検索するという相応の負荷がかかる。そして「見直しの方向性」としてデジタル技術を活用した行政の規制運用及び民間の規制対応をイメージできないまま例規だけを見直しても、実際の規制運用・規制対応が変わることはない。この点に押印見直しとは異なるハードルの高さがある。

加えて、デジタル庁デジタル臨時行政調査会が推進した取組であり、見直しノウハウたる「地方公共団体におけるアナログ規制の点検・見直しマニュアル」をはじめ、見直しマインド・機運は地方自治体の情報政策部門に届くことが多い。マニュアルには本来中心的に推進すべき組織体たる総務・例規部門や行政改革部門の関与が謳われているが、当初実質的な認識は乏しく各部門の三すくみ状態であった。

出典:筆者作成

このような状況下でデジタル臨時行政調査会は2023年3月から全国13自治体を分野別見直しのモデル自治体として設定して伴走型で取組を進めた(3)。また、筆者は本誌4月号・5月号に2回アナログ規制見直しに関する論考を掲載し、『例規の架け橋』(ぎょうせい)という総務・例規部門向けの情報誌にも論考を掲載した。また2023年9~10月にかけて「アナログ規制点検・見直しセミナー(4)」を行い、デジタル臨時行政調査会事務局職員とともに全国8か所及び動画配信で講演した。ぎょうせい主催であったこともあり、参加者は総務・例規部門職員が過半を占め、情報政策部門職員や行政改革部門職員なども含め約1100名となった。これらの取組を通じて、少なくとも参加者の見直しノウハウとマインド・機運を幾ばくか高めることができたといえよう。ここまでが現時点での進捗である。

〔注〕

(3)デジタル庁「地方公共団体におけるアナログ規制の見直しに係る課題調査を行う「モデル自治体」の採択結果を公開しました」

(4)株式会社ぎょうせい130周年記念アナログ規制点検・見直しセミナー

出典:筆者作成

(2)作動学の観点による分析

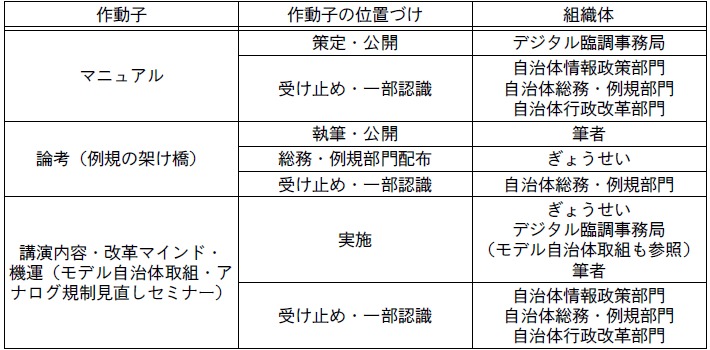

作動学の観点で捉え直してみる。先述のとおり、作動学は制度の中で動く「作動子」と制度設計・運用を行う「組織体」を位置づける。この場合の作動子は改革ノウハウたる「マニュアル」「論考」「講演内容」と実際に見直しを進めようとする「見直しマインド・機運」である。

当初の段階では、デジタル臨時行政調査会事務局により策定されたマニュアルはデジタル庁の通常の作動子流通経路に乗り、自治体情報政策部門を中心に受け止めがなされたが、その後漂流した。自治体DXの各種取組の基底になるのがアナログ規制見直しであるが、多くの情報政策部門にはこれを受け止める余裕も乏しいことが要因であろう。結果として自治体総務・例規部門や行政改革部門は多くが未認識であった。当然改革マインドや機運も高まらず、各部門三すくみ状態であった。

各種論考の展開やアナログ規制見直しセミナーを実施したことは作動子流通経路を変えることに他ならない。改革ノウハウの1つである「論考」(例規の架け橋)は全国自治体総務・例規部門に配布され、少なくとも読者には受け止められ一部認識された。また「マニュアル」や「講演内容」といった改革ノウハウと「改革マインド・機運」の作動子をセットでアナログ規制見直しセミナーで提供した。これも少なくとも参加者には受け止められ、一部認識されたといえよう。

今後はモデル13自治体の取組によって得られたノウハウがマニュアルの更新を通じて蓄積される。これは作動子自体のアップグレードである。

おわりに

本稿では、過去に行われた歳出7節削除に伴う節番号繰上と、筆者がこの半年取り組んだ「地方自治体におけるアナログ規制見直し」をまだ途中経過であるが作動学の観点で捉え直してみた。あくまで本稿で整理した内容は試論であり、自治体作動学として分析するために一定の抽象化を行っている。作動子と作動子の位置づけ、そして組織体に分けて整理すると、相互連関性の深まりの中で円滑な移行の支障とそれに対する流通経路の見直しなど対応策がみえてくる。今後も自治体作動学の観点を更に精緻化したい。

〔参考文献〕

・若生幸也「地方公共団体におけるアナログ規制の点検・見直しの在り方(上)―アナログ規制の点検・見直しと押印見直しとの異同」『地方財務』2023年4月、ぎょうせい。

・若生幸也「地方公共団体におけるアナログ規制の点検・見直しの在り方(下)―アナログ規制の点検・見直しの推進体制と具体的推進手法のポイント」『地方財務』2023年5月、ぎょうせい。

・若生幸也「アナログ規制見直しと例規」『例規の架け橋(令和5年夏号)』2023年8月、ぎょうせい。

※本研究はJSPS科研費JP22K18256の助成を受けたものです。

本記事に関するお問い合わせ・ご相談は以下よりお願いいたします。

株式会社日本政策総研 会社概要

コンサルティング・取材等に関するお問合せ先

https://www.j-pri.co.jp/about.html