政策トレンドをよむ

イノベーションボックス税制とは ― 無形資産の可視化を起点にイノベーション循環を実現する|政策トレンドをよむ 第16回

地方自治

2024.08.06

目次

※2024年6月時点の内容です。

政策トレンドをよむ 第16回

イノベーションボックス税制とは ― 無形資産の可視化を起点にイノベーション循環を実現する

EY新日本有限責任監査法人FAAS事業部

博士(理学)

中前 佳那子

(『月刊 地方財務』2024年7月号)

【連載一覧はこちら】

令和5年12月22日に閣議決定された「令和6年度税制改正の大綱」には、特許やソフトウェア等の知的財産権から生じる所得に減税措置を適用するイノベーション拠点税制(イノベーションボックス税制)の創設が盛り込まれた。イノベーションボックス税制はフランスが2001年に導入して以降、欧州各国で導入され、近年はアジアなどの地域でも導入や検討が進んでいる。今回の日本での税制は、国内で自ら研究開発した知的財産権(令和6年4月1日以降に取得した特許権、AI関連のソフトウェアの著作権)から生じるライセンス所得、譲渡所得を対象に所得控除30%を措置し、措置期間は7年間とする、という内容となっている(1)。

〔注〕 (1) 経済産業省「令和6年度(2024年度)経済産業関係税制改正について」(2023年12月)

本税制創設の目的は、イノベーションの国際競争が激化する中、研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しすることと明記されている(2)。昨今、企業の競争力の源泉が有形資産から無形資産にシフトしつつあるが、世界的にみて日本企業の無形資産の活用は遅れていると懸念されている。本税制が日本企業に求められている無形資産経営への転換を加速するものと期待したい。なお、企業が無形資産経営を実現するには、これまで評価できていなかった無形資産価値を定量的に把握し、事業戦略・経営戦略に反映させることが重要となる。また、それを支えるための国や自治体の責務としては、価値創造への無形資産の貢献について全業界を俯瞰しつつ、業界ごとの"くせ"を十分に理解した上での制度設計が求められる。すなわち、無形資産により競争優位性を確立するには、無形資産の可視化が起点となり鍵となる。

〔注〕 (2) 経済産業省「令和6年度(2024年度)経済産業関係税制改正について」(2023年12月)

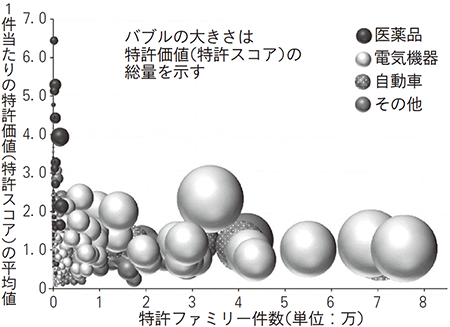

弊法人は経済産業省からの委託事業の調査報告書(3)の中で、日本企業の特許価値の可視化を実施した。本税制の創設に係る無形資産の可視化となる。具体的には、令和3年度のデータを用い、日本で研究開発費額の多い2000社を対象に、横軸を生存特許ファミリー件数、縦軸を1件当たりの特許スコアの平均値、バブルの大きさを特許スコアの総量として、図表に示したようなチャートを作成した。なお、特許スコアは特許の技術的価値(他の特許による引用)と市場(どれだけの国で特許化されているか)で算定されるものであり、特許の量に加え質を考慮した特許価値を可視化できる指標である。さらに、各業界が特許価値を企業価値の源泉となる「稼ぐ力」に繋げているかを理解するため、業界ごとに特許価値と売上高との相関係数を算出した。例として、医薬品が1.0、自動車が0.9、電気機器が0.8であった。

〔注〕 (3) 経済産業省「令和5年度技術開発調査等推進事業(あるべきイノベーション政策の検討に向けた調査事業)」調査報告書(2024年3月)

図表 各社の特許力のポジショニング

(出典) 注(3)を引用し、一部改変

分析結果の一部を以下に列記する。

・日本の研究開発費額上位2000社の特許価値の総合値は、日本企業全体の特許力とみなせる。その43%をも占めるのが電気機器業界であった。なお、2位が化学業界(17%)、3位が自動車業界(12%)であった。

・電気機器や自動車業界は、特許価値と売上高に強い正の相関を示した。また、1件当たりの特許価値は医薬品業界と比較して低いものの、出願規模がかなり多く、特許総合力で勝負する業界といえる。すなわち、多くの特許の総合力を組み込んだ製品で稼ぐものと想定される。

・医薬品業界も、特許価値と売上高にかなり強い相関がみられた。また、出願規模は少ないものの、1件当たりの特許価値がずば抜けて高い。すなわち、特許1件の高い質を1つの商品に繋げて稼ぐ業界といえる。また、特許1件の価値が高いためその特許自体で稼ぐこともでき、ライセンス収入も多い業界と想定される。

このように業界ごとの"くせ"を捉えた分析結果を鑑みても、より大きなインパクトを生み出す税制となるには、知財を組み込んだ製品の売却益を対象とすることが必要となる。また、企業ヒアリングによる深掘りの結果、10年、20年にも及ぶ研究開発によって特許価値を創出し、さらに、その特許価値を組み込んだ製品で果実を得るまでにも10年ほどの期間を要する業界が多くみられた。すなわち、何十年もの長い時間をかけた努力の賜物として、特許価値が企業価値へと繋がる道が拓かれると理解され、こういった時間軸も考慮した制度となることが望まれる。

以上のように無形資産の可視化を起点に、イノベーション循環のあるべき姿を追求したい。

本記事に関するお問い合わせ・ご相談は以下よりお願いいたします。

持続可能な社会のための科学技術・イノベーション | EY Japan

多様な人材の活躍推進(DEI、外国人材の受け入れ・共生、新たな学び方・働き方) | EY Japan