特別企画 固定資産税 評価実践講座 第6回 被災家屋に対する損耗減点補正

地方自治

2024.01.29

(4) 再建築費評点数の内訳が不明な場合

Q 評価当初の資料が存在せず、再建築費評点数の内訳が分からない場合はどうすれば良いか。

A 前記(2)までに述べた方法は、いずれも部分別再建築費評点数を用いて計算を行うため再建築費評点数の内訳が必要であるが、建築年次が古いものは評価当初の資料が残っていないことも珍しくない。

しかし、部分別再建築費評点数が計算に欠かせないことはこれまで述べたとおりである。そのため、再建築費評点数の内訳が不明な場合は、改めて現行の評価基準に基づき再建築費評点数を求めた上で、前記(2)の方法により一棟に対する損耗減点補正率を求め、元の再建築費評点数に乗ずることで補正後評点数を算出する、といった方法が挙げられる。

また、災害の規模や態様、被害の状況によっては、後記(7)の方法によることも考えられる。

(5) 補正後の理論評価額が、前年度の評価額を上回った場合の取り扱い

Q 前年度の理論評価額が1000万円、評価額は前年度の評価額に据え置かれた価格である800万円の家屋について、損耗減点補正率を適用したところ理論評価額が900万円になり、なお前年度の評価額を上回った。このような場合、前年度の評価額である800万円に据え置くべきか。

A 再建築費評点補正率との関係で、損耗減点補正率を乗じて得た理論評価額が、なお前年の評価額を上回るという場合もあり得る。

原則として、このような場合でも前年度の評価額に据え置かれることになるが、価格を据え置いた場合には、被災により現に物理的損壊が生じているにも関わらず、被災前の評価額と変わらないということになる。

例外的取り扱いとして、評価基準第2章第4節五及び六では、前年度の評価額によることが他の家屋と著しく均衡を失すると認められるような場合には、各個の家屋相互間の価格との均衡を考慮してその価格を求めることができるものとする、と定められている。

そしてその方法の一例として、固定資産税実務研究会編『問答式固定資産税の法律実務』(新日本法規)では、「前年度における理論評価額と据置価格との比率を用いるなどして価格を求める」方法が紹介されている。

設問の例でいえば、前年の理論評価額と据置価格との比が5:4であるため、今年度の理論評価額を用いて比例計算を行うことで、720万円と算定することが可能である。

ただし前述のとおり、あくまでも前年度の評価額によることが他の家屋と著しく均衡を失すると認められるような場合にのみ、例外的な取り扱いが可能であるということに留意が必要である。

(6) 据置年度における取り扱い

Q 基準年度ではないが、損耗減点補正率を適用して差し支えないか。

A 地方税法第349条第2項では「固定資産税の賦課期日において次の各号に掲げる事情があるため、基準年度の固定資産税の課税標準の基礎となった価格によることが不適当であるか又は当該市町村を通じて固定資産税の課税上著しく均衡を失すると市町村長が認める場合」には、評価替えができるとされており、同項1号において「家屋の改築又は損壊」と明示的に挙げられている。

そのため、基準年度の価格によることが「不適当又は不均衡」である場合には、家屋の損壊を理由に評価替えを行うことになる。

この点について、前掲平成12年自治省通知では、「価格の据置年度(第二年度又は第三年度)においては、地方税法第349条第2項第1号に掲げる事情に該当する場合(天災、火災その他の事由により、当該家屋の価値に大幅な減を来した場合)に限り適用されるものである。」とされている。

つまり、基準年度の価格によることが不適当又は不均衡である場合とは、「当該家屋の価値に大幅な減を来した場合」であるとされており、そのような場合には評価替えを行うことになる。

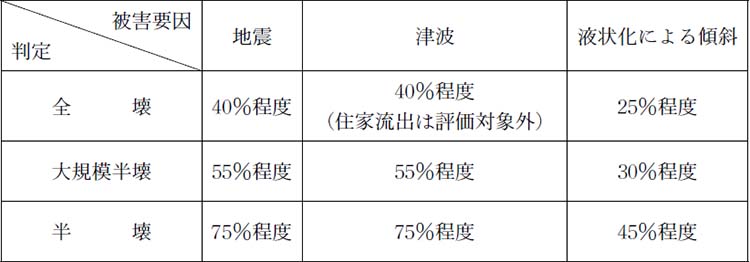

(7) 住家被害認定調査との関係

Q 多数の被災家屋がある場合、1棟ずつ損耗減点補正率を計算するのは現実的ではないが、住家被害認定調査における判定結果を活用して損耗残価率を求めることは可能か。

A これまで解説したとおり、評価基準別表第10「部分別損耗減点補正率基準表」を用いて個別に補正率を算出し、補正を行うことが基本である。

しかし、評価基準第2章第2節五2(1)及び第3節五2(1)において、「市町村長は……損耗の程度、構造等の実態からみて部分別損耗減点補正率基準表を適用することが困難であると認める場合その他特に必要があると認める場合は、部分別損耗減点補正率基準表について所要の補正を行い、これを適用することができるものとする。」とされている。大規模な災害が発生し、当該市町村に所在する家屋の損耗の状況に一定の傾向がみられる場合等については、このような所要の補正を行うことが可能である。

従って、被災市町村における家屋の損耗状況の傾向を捉え、住家被害認定調査の判定結果を活用して、別表第10「部分別損耗減点補正率基準表」を補正するという方法が考えられる。

なお、東日本大震災の際には、平成23年10月14日総税評第46号総務省自治税務局資産評価室長通知「東日本大震災により被害を受けた地方団体等における平成24年度の固定資産の評価替えについて」(以下「平成23年総務省通知」という)が発出され、住家被害認定調査における判定結果を活用して損耗残価率を求める方法が示されている。

本通知では、東日本大震災以外の災害においても、被害の状況によっては参考となり得るとされている。

なお、住家被害認定調査における判定結果と損耗残価率との対応の目安は下表のとおりである。

(8) 修繕家屋

Q 修繕が完了した場合、評価額はどうなるか。

A 修繕が完了した場合は、損耗減点補正率の適用除外となり、経年減点補正率による評価へと戻されることとなる。

ただし、当該工事が改築に当たる場合や、修繕に際して減築・増築が行われているような場合には、別途評点を付設することとなる。改築について、固定資産税務研究会編『固定資産税逐条解説』では、「簡単な修理、修繕等のために支出されるものではなく、資本的支出と認められるものをいう。」と示されている。当該工事が修繕なのか、改築なのかについては、当該工事が被災前以上に家屋の価値を向上させるような資本的支出であるか否かにより判断することになる。

また、修繕が完了した家屋を的確に把握し、損耗減点補正率の適用を除外していくために、修繕状況を確認する文書の送付や、被災家屋の巡回調査等を行う等、継続的な観察が必要となる。修繕されるまで数年を要することもあり得るため、担当者が異動する際にはしっかりと引継ぎを行うことが重要である。

なお、一部のみ修繕が完了しているような場合や、さらに損耗の状況が悪化したような場合には、改めて部分別の損耗残価率を算定し、損耗減点補正率を算定し直さなければならない。

3 おわりに

損耗減点補正率は被災による価値の下落分を評価額に反映させるものであり、被災に伴う担税力の低下に対する救済措置として現年度分の税額を減額する災害減免とはその性格を異にする。しかし、最終的には両者ともに固定資産税額を減額するものであり、住民からはどちらも被災者生活再建支援策の一環であると誤解されることも多く、それ故自らの減税額に関心を寄せる被災納税者も少なくない。

いつも以上に評価・課税の内容に注目されることになる為、明確な根拠に裏打ちされた評価を行い、高い説明性を担保する必要がある。

そのためには、平素より損耗減点補正率の運用方法を整備しておかなければならない。

この機会に、損耗減点補正率の運用方法について、是非点検・検討して頂きたい。

<参考文献>

・固定資産税務研究会編『固定資産税実務提要』ぎょうせい

・固定資産税務研究会編『固定資産評価基準解説(家屋篇)』地方財務協会

・固定資産税務研究会編『固定資産税逐条解説』地方財務協会

・固定資産税実務研究会編『問答式固定資産税の法律実務』新日本法規

・一般財団法人資産評価システム研究センター編『平成27基準年度評価替え質疑応答集―家屋編―』

・『家屋評価に関する調査研究―大規模災害に係る被災家屋の評価について―・平成24年3月』一般財団法人資産評価システム研究センター