政策課題への一考察

地方財政における人件費の認識(上)―人件費の認識における問題の所在|政策課題への一考察 第109回

地方自治

2025.06.06

出典書籍:『月刊 地方財務』2025年5月号

★「政策課題への一考察」は「月刊 地方財務」で連載中です。本誌はこちらからチェック!

月刊 地方財務 2025年5月号

特別企画:地方公会計情報の付加価値向上と更なる活用を目指して

編著者名:ぎょうせい/編

販売価格:1,870 円(税込み)

詳細はこちら ≫

【政策課題への一考察 第109回】

地方財政における人件費の認識(上)―人件費の認識における問題の所在

株式会社日本政策総研上席主任研究員

竹田 圭助

※2025年4月時点の内容です。

1 地方財政における人件費の現状

歳出総額の約半分を占め硬直性が強い義務的経費のうち、人件費は各自治体の定員管理の自主的な取り組み等によって管理されており、扶助費や公債費と比較するとやや柔軟性のある経費といえる。人件費の内訳は職員給、退職金、地方公務員共済組合負担金等であり、その7割程度を占める職員給に着目すると、平成11年度以来15年連続で減少していたところ、平成26年度から増加傾向にあり、直近3年でも同様の傾向が続いている(令和3年度:15兆9525億円、令和4年度:15兆9640億円、令和5年度:16兆1713億円(1))。さらに令和7年度は令和6年人事院勧告がバブル期以来の大幅な引上げ改定となったこと等により、人件費は大幅に増額となる見込みである。民間企業の名目賃金は今後も上昇傾向(2)との推計に基づけば、連動して国家公務員・地方公務員の人件費単価の上昇傾向が続く可能性もあり、義務的経費の多くを占める人件費はさらに地方財政の硬直性を高めるおそれがある。

〔注〕

(1)総務省「地方財政白書」(令和五、六、七年度版)

(2)パーソル総合研究所「労働市場の未来推計2035」

https://rc.persol-group.co.jp/thinktank/spe/roudou2035/

この状況下、自治体は人件費をどのように捉え、コントロールすべきだろうか。人件費の特性として、「財政運営に与える影響が大きい一方で、特段の事情がない限り政策判断を伴わずに予算計上されてきた経費」という指摘がある(3)。先述の傾向とこうした指摘を踏まえると、人件費にかかる経営管理手法には相応の余白があるものと筆者は考えた。

〔注〕

(3)地方公共団体金融機構「職員給等に着目した人件費の長期推計に関する調査研究報告書」2019年3月、3頁。

https://www.jfm.go.jp/support/research/qcth6100000003kd-att/H30jinkenhihonbun.pdf

そこで本論は地方財政を圧迫しうる人件費の「認識の手法」に着目し、第1回(本稿)で人件費認識の問題の所在を明らかにするとともに、第2回(次号)では「給与制度」、「定員管理」の見通しに必要な要素を整理するとともに、今後より一層必要となる視点として「年齢構成」と「総額人件費管理」を加味することにより、人件費にかかる政策判断の新たな可能性を検討する。

2 人件費認識の何が問題なのか

まず人件費を取り巻く問題の背景を整理したい。過去の行政改革の結果、定員管理の視点からマクロでみると十分に職員数は減少しているという意見も根強い中(4)、ミクロでは人件費を含めた義務的経費の硬直化によって財政難に陥る自治体も出てきている。そして、こうした自治体が職員給の一律削減により財源不足分や新庁舎建設の財源へ充当する事例もある。

〔注〕

(4)総務省「地方公共団体の定員管理のあり方に関する研究会」(2019年)「第1回資料2」、4~6頁。

https://www.soumu.go.jp/main_content/000659667.pdf

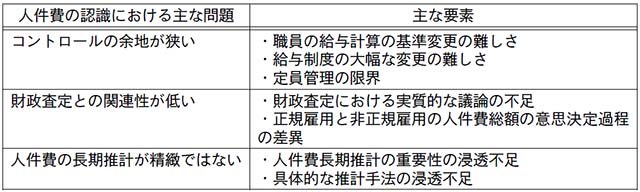

こうしたマクロとミクロのズレが生じる理由は様々あろうが、1つには「職員数の減少」の目標がはっきりしない一方で、自治体の給与構造が人事院勧告の影響を受けるという構造上の制約もあろう。さらに時系列比較や将来予測を総額ではなく構成要素(年齢構成、職種等)ごとに適切に分析しているかどうか、また目標管理や予測などを含めた管理の仕組みも経営判断の巧拙に直結する。このように人件費にかかる問題は、いくつかの側面をはらんでいそうである。そこで本稿では人件費の特性を端的に

「(1)コントロールの余地が狭い」

「(2)財政査定との関連性が薄い」

「(3)人件費の長期推計が精緻ではない」

という3つの側面に絞って整理する。

図表 人件費の認識における主な要素

(1)コントロールの余地が狭い

まず、人件費は他の義務的経費の費目と比較して柔軟性があるといっても、コントロールの余地は結果として限定的と考えられる。人件費の主なコントロール可能な変数は、

①「職員の給与計算の基準変更」(昇給停止・延伸等)

②「給与制度の大幅な変更」(=基準レベルではない大幅な制度変更(例:「わたり」の解消や責任と処遇が連動した給与体系への変更等))

③「定員管理」(=採用と退職)

の3つである。

「①職員の給与計算の基準変更」は、労使交渉は難しいものの、ラスパイレス指数が国基準と乖離している際の一時的な調整弁として用いられることも少なくない。ただしその目的は国を基準に自治体間で比較可能な指数が故に外部から指摘されることを避けるためにとられやすい調整の手段であり、必ずしも目的は総人件費のコントロールとは限らない。

「②給与制度の大幅な変更」は中長期にわたって職員のモチベーションの上下に影響する可能性があるため踏み切る自治体は限定的であるが、必ずしも目的が人件費削減とは限らない点に注意が必要である。

「③定員管理」は、退職不補充を原則とした採用が慣行としてあり、仮に財源不足だからといってその年度に採用しなければ行政の持続可能性に将来、負の影響を及ぼす。また定数条例で上限が確定していることから、特に上昇方向に修正しようとすれば議会の厳しい指摘を受けることも想定され、難易度はより高まる。なにより①、②は特に職員のモチベーションや内部統制上の影響が考えられる(5)ことにも留意すべきである。

〔注〕

(5)米岡秀眞・石田三成「地方自治体における不祥事と職員給与の減額―公務員の労働インセンティブに着目して」『日本経済研究』2020年7月、日本経済研究センター。

https://www.jcer.or.jp/jcer_download_log.php?f=eyJwb3N0X2lkIjo2NzAzNCwiZmlsZV9wb3N0X2lkIjoiNjcwNDkifQ==&post_id=67034&file_post_id=67049

(2)財政査定との関連性が低い

次に、人件費が予算編成のプロセスでいかに査定・計上されているかについてみると、財政担当課による査定との関連性に課題がある。具体的には

①財政査定における実質的な議論の不足

②正規雇用と非正規雇用の人件費総額の意思決定過程の差異

である。

「①財政査定における実質的な議論の不足」は、採用試験との関係から新規採用者数の決定が各部門からの人員要求や予算編成よりも先に確定せざるを得ないことや、労使交渉の存在および労使交渉のスケジュールの制約等により、正規職員の人件費はシーリング外となり、財政担当課は定数担当課の査定結果を是として予算を計上するといった構造上の制約に起因する。

「②正規雇用と非正規雇用の人件費総額の意思決定過程の差異」は、いまだ正規職員とそれ以外の職員(会計年度任用職員等)にかかる査定が別ルートで行われている場合を指す。かつて前者は人事担当課または定員・定数管理担当課が査定していた一方、後者は地方自治法施行規則における「7節 賃金」として計上されていた令和元年度以前、所管課がその他の各種経費と合わせて財政担当課の査定を受けていた。「7節 賃金」が廃止された後、査定方式を変えずに対応している場合は、査定プロセスが2ルート並立している自治体も少なくないと推測される。これは定員管理と人件費管理のみならず、予算と連動した事業・業務見直しや組織・機構改革の検討に非効率をもたらす可能性がある。

(3)人件費の長期推計が精緻ではない

各自治体で中長期の視点に立った財政運営のための具体的な方策として財政収支見通しを作成している場合であっても、この推計に含まれる人件費の試算は必ずしも精緻なものとはなっていない。その背景には職員の採用から退職までのスパンと、財政収支見通しの推計期間の設定が必ずしも合致していないことも影響していると考えられるが、

①人件費長期推計の重要性の浸透不足

②具体的な推計手法の浸透不足

もあるだろう。

「①人件費長期推計の重要性の浸透不足」の背景にあるのは、おそらく(2)で整理した管理主体の違いが影響している可能性がある。定員・定数管理担当課は短期・中期レベルで「頭数」を精査するが、中長期的な予測やその人件費換算までは行わないケースが多い。仮説として、中長期的な人件費管理の主体はどの所属なのかという問題が横たわっていると考えられる。少なくとも今後認識すべきは、人件費の推移が決して一定ではなく年齢構成の影響を強く受け、歳出の多い時期とそうでない時期が周期的に発生することで財政上の影響を与え得ることである。

「②具体的な推計手法の浸透不足」は、「人件費の長期推計に関する調査研究」(令和元年、地方公共団体金融機構)にて、各自治体が簡単に人件費の長期推計を行うことが可能なシートを提供している。各自治体でも十分に推計が可能となっているが、机上調査の限りでは活用結果を公表している自治体はなく、全国的な活用の余地はまだまだありそうである。なお、同調査における推計対象は正規職員のみであり、本来的には会計年度任用職員の勤勉手当導入等による人件費への影響も踏まえ、非正規職員も含めた推計も必要となる。

3 まとめ

本稿では人件費認識にかかる問題点をコントロールの余地、財政担当課との関係性、長期推計の3点から整理し論じた。次号では、以上の整理を踏まえ、今後の地方財政における人件費認識に必要な視点として(1)給与体系・制度、(2)定員管理、(3)年齢構成、そして最後に新たな可能性としての(4)総額人件費管理の4点に集約して論じたい。

〔参考文献〕

・前浦穂高・野村かすみ「雇用ポートフォリオ・システムの実態に関する研究―要員管理と総額人件費の観点から―」『労働政策研究報告書№138』2011年6月、労働政策研究・研修機構。

https://www.jil.go.jp/institute/reports/2011/0138.html

*政策コンテンツ交流フォーラムは、株式会社日本政策総研、神戸シティ法律事務所が連携ハブとなり、国・地方自治体・民間企業のメンバーを架橋し、政策的課題を多面的に検討するネットワークです。本コラムを通じて、フォーラムにおける課題認識、政策創造の視点等をご紹介します。

本記事に関するお問い合わせ・ご相談は以下よりお願いいたします。

株式会社日本政策総研 会社概要

コンサルティング・取材等に関するお問合せ先

https://www.j-pri.co.jp/about.html

★「政策課題への一考察」は「月刊 地方財務」で連載中です。本誌はこちらからチェック!

月刊 地方財務 2025年5月号

特別企画:地方公会計情報の付加価値向上と更なる活用を目指して

編著者名:ぎょうせい/編

販売価格:1,870 円(税込み)

詳細はこちら ≫