地方公務員のお金のリテラシー

【103万円の壁→配偶者123万/大学生世代150万に】令和7年改正で配偶者控除・扶養控除はどう変わる?|地方公務員のお金のリテラシー

地方自治

2025.11.26

そろそろ年末調整ですね。103万円の壁って本当に壁?どう変わるの?(その2)

その1では給与所得者本人(独身の場合)を取り上げましたが、今回はその給与所得者に配偶者や子供(特に大学生世代)がいる場合の税制改正(所得税)について考えてみます。

1.配偶者控除・配偶者特別控除の概要

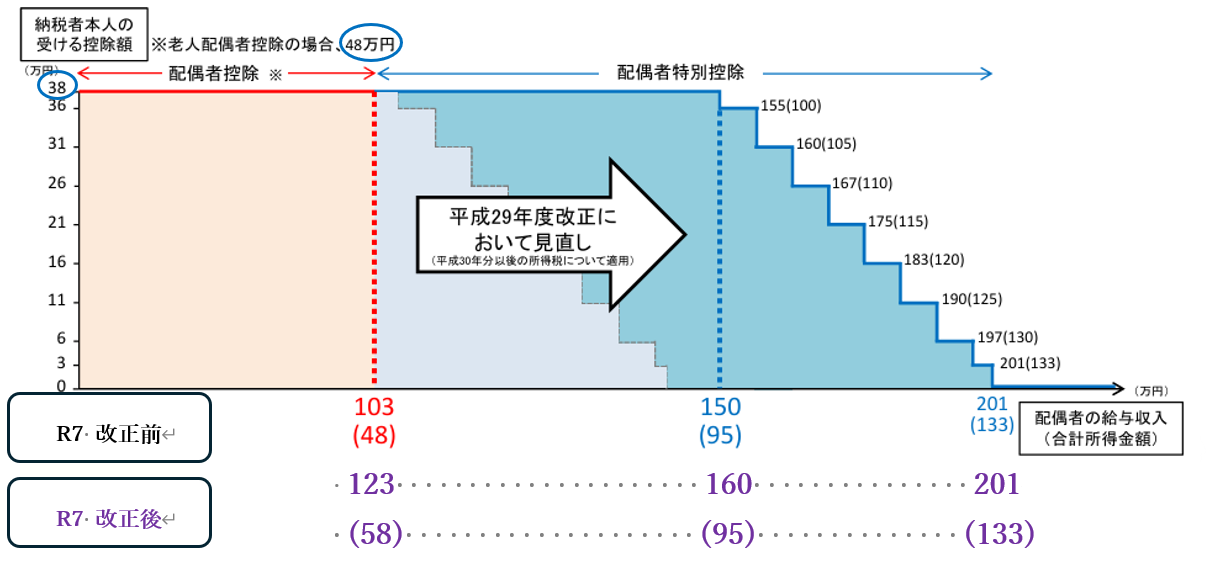

103万円の壁とよく言われますが、仮に、控除を受ける納税者本人(いわゆる世帯主)が給与所得者(月給制)で、配偶者がパート社員(時給制)だった場合、どのような壁になるのでしょうか。配偶者控除に関する令和7年度税制改正の前後を確認します。

配偶者控除・配偶者特別控除の全体像と改正の経過

「扶養している」側の税負担(「扶養される側」が配偶者の場合)

出典:財務省主税局(令和4年)「配偶者控除について」;平成29年度改正ベースの図表に加筆した

平成29年度の改正

この改正時も(令和7年度と同様に)、「103万円」が企業の配偶者手当制度等の支給基準に援用されていることや、「103万円の壁」が心理的な壁として作用しているとの指摘があったことから、控除が満額適用される配偶者の給与収入を150万円に引き上げる見直しが実施され、金額面から見ると、「壁」は103万円ではなくなっていました。

また、給与所得者で同一世帯配偶者控除のみが給与収入150万円を超えても、201万円までは、配偶者の収入の大きさに応じて控除額が段階的に減少する配偶者特別控除により、世帯の手取りは逆転しません。

令和7年度の改正

①配偶者控除の金額【令和7年度改正はありません。】

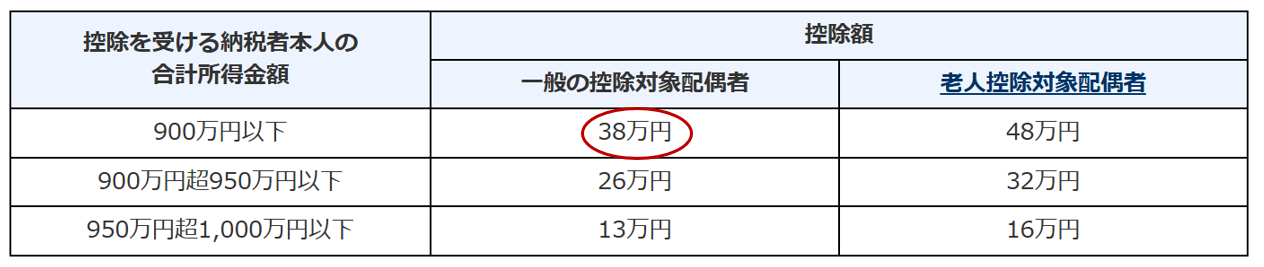

一般分:年齢が70歳未満の控除対象配偶者を有する者 配偶者控除の金額38万円

老人分:年齢が70歳以上の控除対象配偶者を有する者 配偶者控除の金額48万円

②配偶者控除を受けることができる「控除対象配偶者の範囲」について

・本人の所得要件【令和7年度改正はありません。】

その年中の合計所得金額が1,000万円以下(900万円を超えると控除額が逓減します。詳しくは二つ下の表を参照してください。)

・同一生計配偶者の要件【令和7年度改正がありました。】

【改正前】所得者と生計を一にし、かつ合計所得が48万円以下である配偶者を有する者

【改正後】所得者と生計を一にし、かつ合計所得が58万円以下である配偶者を有する者

要は「配偶者控除」という名前で38万円(老人の場合は48万円)で所得控除が受けられる方の範囲が、合計所得金額58万円以下(改正前48万円)となったということです。加えて、給与所得者の場合には前回説明したとおり給与所得控除が65万円となったので、給与収入123万円以下が対象となるということです。

さらに、納税者本人の所得制限を設けることにより、高所得者には控除が適用されない仕組みも段階的に進められています。つまり、所得が増加することにより、上の図表の38万円が次の金額に逓減又は消失(1,000万円を超えると控除はありません)します。

出典:国税庁タックスアンサー「No.1191 配偶者控除」

さて、壁の話です。

次に説明する扶養控除と違い、配偶者控除だけに絞って考えてみると、平成29年度の時点で給与収入が増えたときに、配偶者特別控除と名前は変わりますが、一定額までは所得控除がまったく無くなる訳ではありません。そして、160万円(改正前150万円)を超えると控除額が減少し、少しずつ税負担が増加してきます。

給与収入201万円までの話で考えると、収入の増加に応じて、少しずつ税負担が発生する(ある金額を境に世帯の手取りが逆転することはない)ことについて、これを「壁」というかは、その人の感じ方次第かもしれません。

2.扶養控除・特定扶養控除

①控除対象扶養親族の範囲【令和7年度改正はありません。】

扶養親族のうち、次の場合の区分に応じ、それぞれ次に該当する者

イ 扶養親族が居住者の場合、年齢16歳以上の者

ロ 扶養親族が非居住者の場合、次のいずれかに該当する者

(イ)年齢16歳以上30歳未満の者

(ロ)年齢70歳以上の者

(ハ)年齢30歳以上70歳未満の者のうち、留学により国内に住所及び居所を有しなくなった者、障害者又は所得者からその年中において生活費又は教育費に充てるための支払を38万円以上受けている者

②同一生計扶養親族の要件【令和7年度改正がありました。】

【改正前】所得者と生計を一にし、かつ合計所得が48万円以下である扶養親族を有する者

【改正後】所得者と生計を一にし、かつ合計所得が58万円以下である扶養親族を有する者

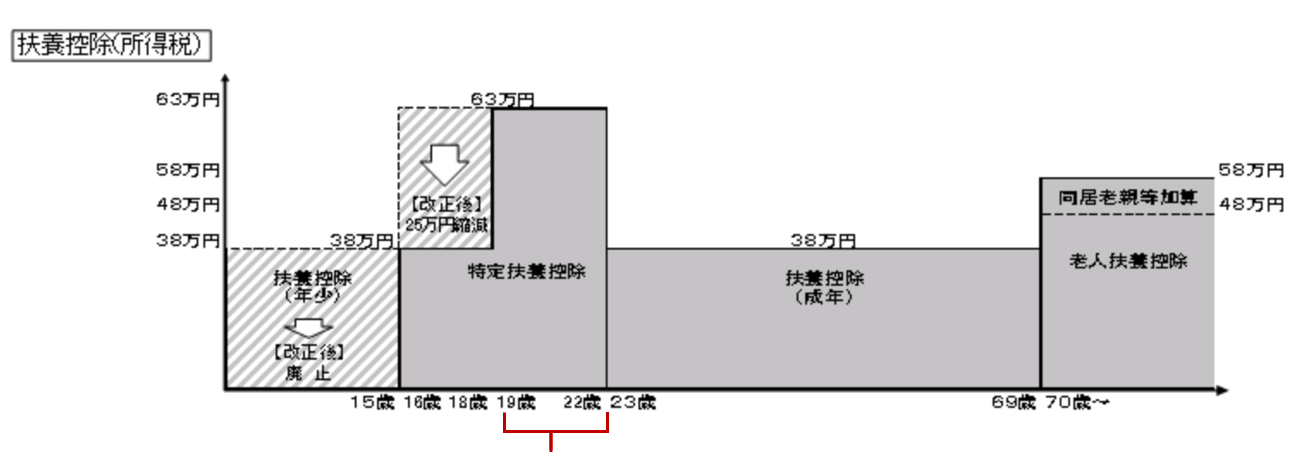

③扶養控除の仕組み

まず、扶養控除のこれまで(令和7年度改正前)の改正の経緯を説明します。

・平成22年度改正(所得税は平成23年度から適用)で、「所得控除から手当へ」等の観点から、子ども手当の創設とあいまって、年少扶養親族(~15歳)に対する扶養控除(38万円)を廃止されました(①が16歳となっているのはこれが契機です)。

・高校の実質無償化に伴い、16~18歳までの特定扶養親族に対する扶養控除の上乗せ部分(25万円)を廃止しました。

出典:財務省「扶養控除の見直しについて(22年度改正)」

・19歳以上23歳未満の大学生年代の子等が、親の扶養控除になる合計所得金額(給与収入)の限度額に配慮した、年末近くなるとアルバイトの就業調整を行う事態が生じて、現下の厳しい人手不足の状況において問題となりました。これが、令和7年度の特定扶養控除の見直し、特別控除の創設等に繋がります。

10月くらい(1年の後半)になると、世帯主(親)は大学生の子供に今年の1月から合計していくらの収入になっているか計算させ、壁の金額に近づいていたら年末までバイトをお休みするように促すという話があります。

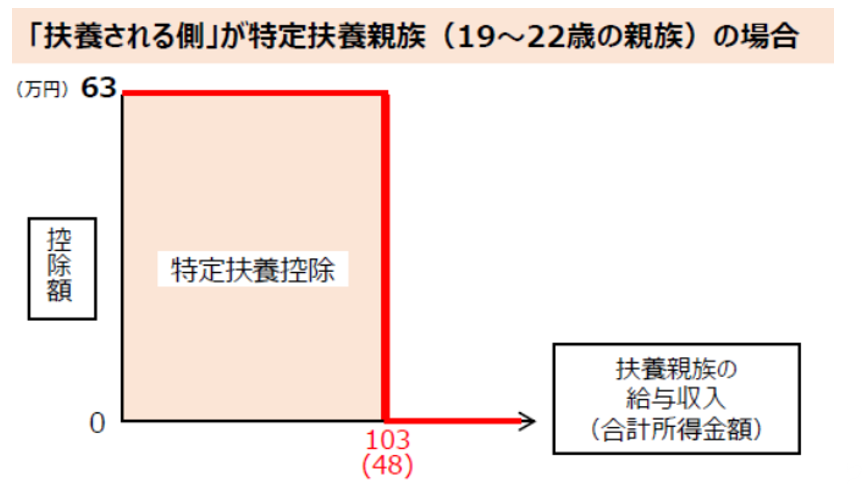

・上の表を「19歳以上23歳未満」にフォーカスして作図したものが下の表です。

・「扶養する側」の税負担が増加するのは、「扶養される側」の給与収入が103万円を超えた場合です。

・つまり、「扶養される側」の給与収入が103万円を超えると、「扶養する側」の納税者の税負担が控除額全額分(63万円に税率を乗じた額)一度に増加し、世帯の手取りが逆転します。これは文字通り壁(絶壁)でした。

以上が令和7年度改正前までの制度概要です。

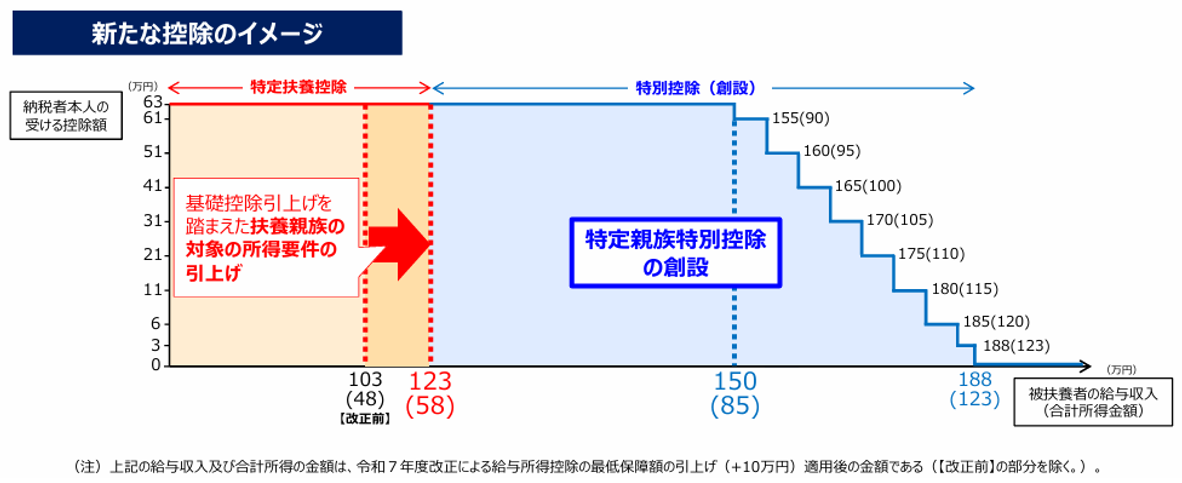

④特定扶養控除の見直し・特定親族特別控除の創設等(令和7年度改正)

【図表青字部分】19歳以上23歳未満の大学生年代の子等の合計所得金額が85万円(給与収入150万円に相当)までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みが導入されました。

*大学生であることは要件ではありません。

出典:財務省「基本的な仕組み 特定扶養控除の見直し・特定親族特別控除の創設等(令和7年度改正)

【図表赤字部分】扶養親族及び同一生計配偶者の合計所得金額に係る要件について、基礎控除と同額の48万円(給与収入103万円に相当)を、基礎控除の引上げを踏まえ、58万円(給与収入123万円に相当)に改正されました。

まとめ

今回の令和7年度税制改正は、物価上昇局面における税負担の調整及び就業調整への対応の観点から行われたもので、まとめると次のようになります。

①所得税の基礎控除の引上げ

②給与所得控除の最低保障額の引上げ

③大学生年代の子の親への特別控除の創設

・人手不足の中、特に大学生のアルバイトの就業調整に対応

・大学生年代(19~22歳)の親向けの特別控除の創設。

*子の給与収入が、 150万円以下→控除額63万円

*子の給与収入が、 150万円超 →控除額が段階的に逓減

なお、これらは源泉徴収義務者の負担にも配慮しつつ、令和7年12月の年末調整から適用されます。

【参考】(上記で説明していないものも参考として入っています)

扶養親族等の所得要件の改正

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」