確定申告Q&A

【確定申告Q&A】雑損控除とは?災害減免法との違いや選ぶポイント

地方自治

2026.01.30

この記事は5分くらいで読めます。

出典書籍:月刊『税』2026年2月号 別冊付録「地方税務職員のための 令和7年分確定申告期税務相談窓口対応の手引き」

確定申告に向けて知っておきたい「こんな場合は?」をQ&Aでご紹介。

地方税務職員に長く参考書として使用されている「地方税務職員のための 令和7年分確定申告期税務相談窓口対応の手引き」(月刊「税」2026年2月号

別冊付録)より引用しています。

この記事では、災害で被害にあった場合に知っておきたい「雑損控除とは」「損失金額の算定方法」「災害減免法との違い」について解説します。

★本誌はこちらからチェック!

月刊 税 2026年2月号

別冊付録:地方税務職員のための令和7年分

確定申告期税務相談窓口対応の手引き

編著者名:ぎょうせい/編

販売価格:3,410 円(税込み)

詳細はこちら ≫

雑損控除とは

雑損控除とは、どのような制度ですか?

災害等特定の事由により資産に損害が生じた場合等には、所得控除としての雑損控除の適用を受けられる(所法72)。

① 雑損控除の適用される発生原因

イ 災害(震災・風水害等の災害、火災等の災害、害虫等による災害)

ロ 盗難

ハ 横領

② 雑損控除の対象となる資産の範囲

原則として、納税者本人及び本人と生計を一にする配偶者その他の親族の保有する生活に通常必要な資産。

この場合の「本人と生計を一にする配偶者その他の親族」とは、その年分の総所得金額等が58万円以下である者をいう。

③ 雑損控除の対象となる損害金額の範囲

雑損控除の対象となる損失金額は、住宅や家財等について受けた損失額と災害に関連してやむを得ない支出(災害関連支出)をした金額である。

この場合の損害額は損失を受けたときの時価によって計算し、災害関連支出とは次に掲げるその災害等に関連して納税者がやむを得ない支出をしたものをいう(所令206①)。

イ 被災した住宅家財等の取壊し又は除去のための支出その他の附随費用

ロ 被災したことによりその住宅家財等を使用することが困難になった場合において、その災害のやんだ日の翌日から1年を経過する日(大規模な災害の場合その他やむを得ない事情がある場合は,3年を経過した日)の前日までにした次に掲げる支出その他これらに類する支出

ⅰ 土砂その他の障害物を除去するための支出 ⅱ 原状回復のための支出(住宅家財等について受ける損失の金額に相当する部分を除く) ⅲ その住宅家財等の損壊又はその価値の減少を防止するための支出

ハ 住宅家財等の被害の拡大又は発生を防止するため緊急に必要な措置を講ずるための支出

ニ 盗難又は横領による損失が生じた住宅家財等の原状回復のために支出その他これに類する支出(住宅家財等について受ける損失の金額に相当する分を除く)

④ 雑損控除額

雑損控除額は、災害関連支出の金額(上記③の災害関連支出のうち、ニを除く)の有無等の区分に応じ、次のようになる。

イ その年の損失の金額のうちに災害関連支出の金額がない場合又は5万円以下の場合

損失の金額-総所得金額等×1/10

ロ その年の損失の金額のうち5万円を超える災害関連支出の金額がある場合

損失の金額-次のいずれか低い金額

a 損失の金額-(災害関連支出の金額-5万円)

b 総所得金額等×1/10

ハ その年の損失の金額が全て災害関連支出の金額である場合

損失の金額-次のいずれか低い金額

a 5万円

b 総所得金額等×1/10

(注) 損失の金額=損害金額-保険金等で補てんされる金額

損失金額の算定方法

雑損控除の対象となる資産の損失の金額については、前述のように、その資産の時価(損失が生じた時の直前におけるその資産の価額)を基礎として計算することとされていますが、簿価を基礎として計算することはできませんか。

資産の損失の金額の算定する場合に、直前の時価のほか、その資産の取得価額に基づく価額を基礎として計算する方法がある。

雑損控除の対象となる資産が、家屋等の使用又は期間の経過により減価する、いわゆる減価償却資産である場合には、次に掲げる金額のいずれかを基礎として計算する(所令206③)。

① その損失の生じた時の直前における資産の価額(いわゆる時価) ② その損失の生じた日にその資産の譲渡があったものとみなして譲渡所得の金額の計算をしたときにおけるその資産の取得費とされる金額(いわゆる簿価)に相当する金額

災害減免法との違い

私は、令和7年6月に地震によって自宅が崩壊しました。このような住宅に災害を受けた場合には、雑損控除と災害減免法災害被害者に対する租税の減免、徴収猶予等に関する法律)の選択適用ができると聞きましたが、災害減免法とはどのような制度ですか?

災害により住宅に被害を受けた場合には、雑損控除と災害減免法の選択適用ができるが、いずれの適用を受けるほうが有利であるかどうかは、それぞれの規定を適用して計算をしてみてその結果により判断する(所法72,災免法2①、措令20⑤,25の9⑬)。

なお、雑損控除の適用を受けて、その年において控除しきれない雑損失の金額は3年間に繰り越して控除できるのに対し、災害減免法の適用を受ける場合は、損害金額を翌年へ繰り越して控除することはできないことから、一般的には、雑損失の金額が総所得金額等の合計額を超える程度に被害が大きい場合には、雑損控除の適用のほうが有利となる。

災害により、住宅や家財に甚大な被害を受けた場合には、その被害を受けた年分の合計所得金額(※)が1,000万円以下であるなど、次に掲げる要件のいずれにも該当するときは、災害減免法による所得税の軽減免除が受けられる(災免法2①、措令20⑤,25の9⑬)。

※合計所得金額とは、以下の合計額をいう。 ・純損失の繰越控除や雑損失の繰越控除 又は居住用財産の買換え等の場合の譲渡損失の繰越控除 ・特定居住用財産の譲渡損失の繰越控除の規定の適用後の総所得金額 ・退職所得金額 ・山林所得金額並びに分離課税の土地等に係る事業所得及び雑所得の金額(平成10年1月1日から令和8年3月31日までの間については適用なし) ・分離課税の長期譲渡所得の金額又は短期譲渡所得の金額(特別控除後) ・分離課税の株式等に係る譲渡所得等の金額 (上場株式等に係る譲渡損失の損益通算及び繰越控除及び、特定中小会社の発行株式に係る譲渡損失の繰越控除の適用後の金額) ・申告分離課税を選択した上場株式等の配当等に係る配当所得の金額 (上場株式等に係る譲渡損失の損益通算及び繰越控除の適用後の金額) 及び分離課税の先物取引に係る雑所得等の金額 (先物取引の差金等決済に係る損失の繰越控除の適用後)

① 災害によって居住者又は居住者と生計を一にする配偶者その他の親族(分離課税の譲渡所得に係る特別控除前の合計所得金額が基礎控除の額以下である人に限る)が所有する住宅又は家財に被害を受けたこと

② 災害による損害額から保険金等で補塡された金額を控除した損害額が、その住宅又は家財の価額の10分の5以上であること

③ その年分の合計所得金額が1,000万円以下であること

④ その災害による損失額について、所得税法による雑損控除の適用を受けていないこと

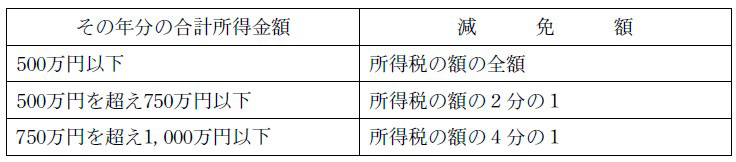

この、災害減免法によって軽減又は免除される金額は、次表の合計所得金額の区分に応じ、それぞれの右欄に掲げる金額となっている(災免法2①)。

▼「確定申告期税務相談窓口対応の手引き」では、他にも以下のような解説を確認できます。

・医療費控除

・租税特別措置法の特例(セルフメディケーション税制)

・雑損控除

「確定申告期税務相談窓口対応の手引き」

「確定申告期税務相談窓口対応の手引き」

全目次はこちら!(PDF)

★本誌はこちらからチェック!

月刊 税 2026年2月号

別冊付録:地方税務職員のための令和7年分

確定申告期税務相談窓口対応の手引き

編著者名:ぎょうせい/編

販売価格:3,410 円(税込み)

詳細はこちら ≫