税務・経営

Q&A 決算に向けた確認ポイント

2,970円(税込み)

公益法人制度が大きく変わり、

それに伴い会計基準も大幅な見直しが行われました!

➡経過措置(※)が設けられていますが、

早期に新会計基準に準拠することが求められています。

(※)令和10年3月までは従来の会計基準での処理が認められています。

◆改正点に絞ったQ&Aだから、ピンポイントで理解が進む!

◆総合演習問題では設例をもとに、貸借対照表や活動計算書などの新様式を使った50問の穴埋め問題を用意。

➡実際に経験することで改正後の決算書類作成実務がスムーズに身につく!

第1章 公益法人会計基準の改正概要

Q 公益法人会計基準の見直しが行われた理由について教えてください

Q 旧会計基準と新会計基準の変更点について教えてください

Q 新会計基準の適用対象法人について教えてください

Q 新会計基準の適用開始時期について教えてください

Q 法人の種類や会計監査人設置の有無によって作成する財務書類に違いはありますか

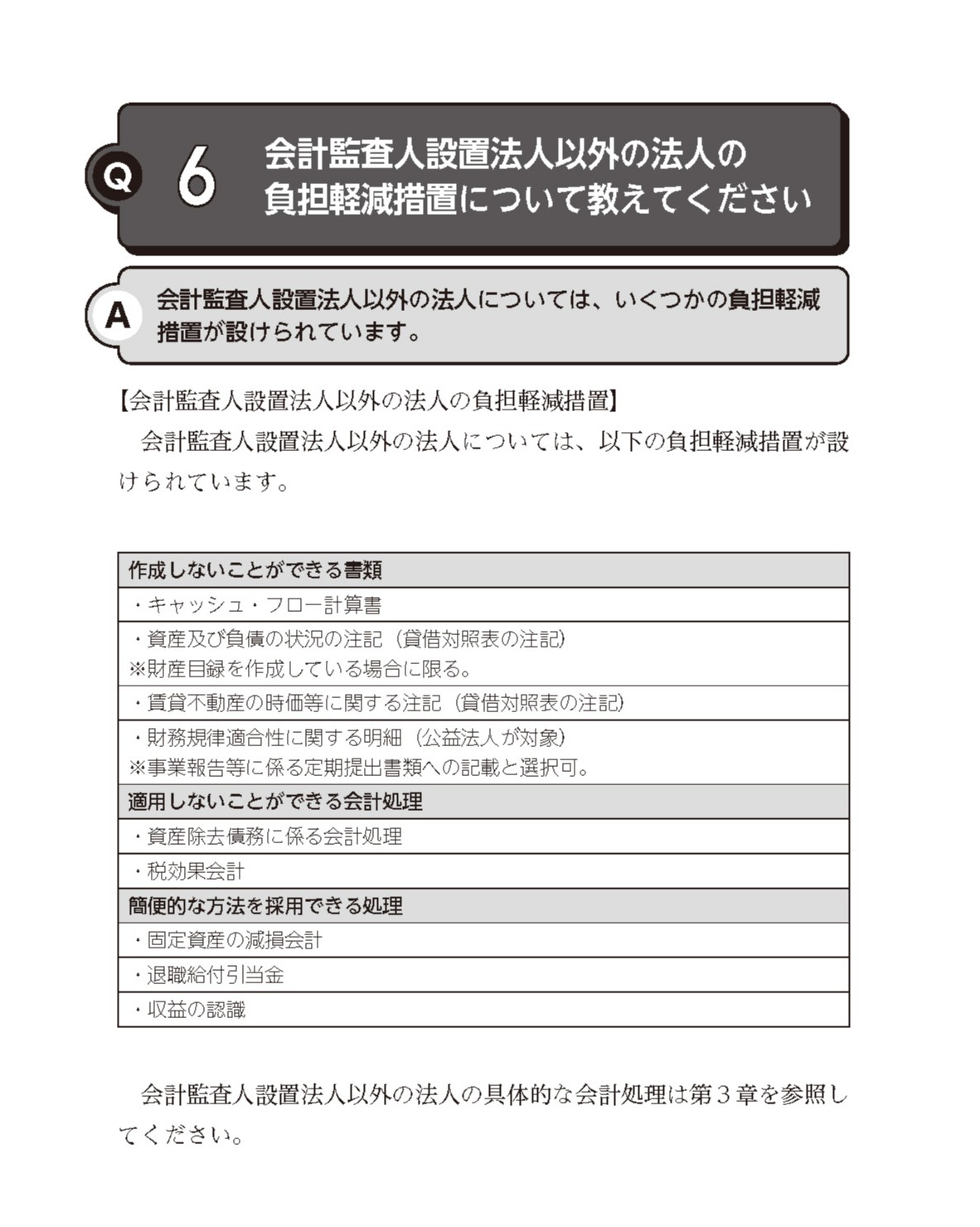

Q 会計監査人設置法人以外の法人の負担軽減措置について教えてください

第2章 公益法人会計基準の改正による一般・公益法人の決算書類等

Q 法人が決算時に作成する計算書類には何がありますか

Q 貸借対照表の変更点はありますか

Q 基本財産や特定資産は新会計基準において貸借対照表のどこに表示されますか

Q 純資産の部の内容について教えてください

Q 正味財産増減計算書の変更点はありますか

Q 活動計算書の内容について教えてください

Q 財務諸表に対する注記に追加されたものについて教えてください

Q 附属明細書の変更点を教えてください

Q 財産目録について教えてください

Q 区分経理について教えてください

Q 会計区分別の具体的な作成書類について教えてください

Q 貸借対照表の会計区分別内訳の作成方法を教えてください

Q 関連当事者の範囲について教えてください

Q 関連当事者との取引における重要性の基準について教えてください

Q 移行法人の作成する計算関係書類について教えてください

Q 新会計基準の適用に向けて行う内容を教えてください

Q 新会計基準の適用事業年度(初年度)に行う主なことを教えてください

第3章 新公益法人会計基準の会計処理

Q 新会計基準で明確化された会計処理について教えてください

Q 新会計基準はどのような法人でも適用しないといけないのですか

Q 市場価格のあるその他有価証券の評価はどのようにすれば良いですか

Q 市場価格のあるその他有価証券の取得価額が分からない場合はどうすれば良いですか

Q 固定資産の減損はどのように処理したら良いですか(簡便法)

Q 退職給付引当金はどのように処理したら良いですか(簡便法)

Q 収益認識基準(交換取引収益)はどのように適用したら良いですか(簡便法)

Q 収益認識基準を適用した場合、消費税の取扱いはどのようになりますか

Q 収益認識基準(非交換取引)はどのように適用したら良いですか

Q 取配当金及び受取利息はどのように処理したら良いですか

第4章 会計監査人設置法人の会計処理や作成書類(参考)

Q 会計監査人設置法人に求められる原則的な会計処理について教えてください

Q 固定資産の減損会計に関する原則的な会計処理について教えてください

Q 退職給付債務・退職給付引当金の原則的な会計処理について教えてください

Q 収益認識基準(交換取引収益)に関する原則的な会計処理について教えてください

Q 公益法人の会計監査人設置法人に作成が求められる作成書類について教えてください

第5章 総合演習問題

総合演習問題

①貸借対照表

②活動計算書

③貸借対照表の注記

④活動計算書の注記

⑤附属明細書

巻末資料

「公益法人会計基準」の運用指針(抜粋)(令和6年12月)索引

辻・本郷 税理士法人

平成14年4月設立。東京新宿に本部を置き、日本国内に80以上の拠点、海外7拠点を持つ国内最大規模を誇る税理士法人。税務コンサルティング、相続、事業承継、医療、M&A、企業再生、社会福祉法人、公会計、公益法人、移転価格、国際税務など各税務分野別に専門特化したプロ集団。弁護士、不動産鑑定士、司法書士との連携により、顧客の立場に立ったワンストップサービスとあらゆるニーズに応える総合力をもって業務展開している。