II

II

マイナンバーは、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(以下「法」という。)に基づき、国民の利便性の向上、行政の効率化、社会保障給付の適正化などに資するため、国民一人一人に付与されることとなった固有の番号であるが、いよいよその国民への通知が平成 27 年 10 月に、利用が平成 28 年 1 月にスタートする。しかし、マイナンバーを直接扱うこととなる住民基本台帳や社会保障、地方税、情報関係等の部署であっても、全ての職員の皆さんがマイナンバーについて十分な知識を持っているかというと、まだまだ心許ないというのが現状ではないだろうか。ましてや、マイナンバーを直接扱わない部署にいる職員の方からすると、実感がわかないというのが正直なところかもしれない。しかし、制度が始まれば、一般の住民の方々が、地方公共団体の窓口でマイナンバーを各種申請書等に記載するシーンは日常の風景となり、また自らも、税の申告等のシーンで国民の一人としてマイナンバーを記載等することとなる。マイナンバーとはどういうものであり、どう扱うべきものなのかということは、一般の国民の方々にも知っていただく必要があるし、公務員としては、当然知っていてしかるべき基本知識となるだろう。

そこで、本稿ではマイナンバーの大きな骨組みについて説明するとともに、今後、数回に分けて、地方公務員として知っておいてほしいマイナンバー制度の知識について紹介していくこととしたい。

ここまでマイナンバー、マイナンバー制度という言葉を使ってきた。必ずしも明確に定義されているわけではないが、そもそもマイナンバーという言葉は、平成23年2月24日から3月23日までの 1 か月間、法律でいうところの「個人番号」(法第2条第5項)の愛称について一般公募を行い、その中から選ばれたという経緯があることから、ここではそれにならい、法第 2 条第 15 項に言う「法人番号」は含まれないこととする。ただし、マイナンバー法、マイナンバー制度等と言う場合には、法全体を指していたり、広くマイナンバー及び法人番号に関わる制度全般を指していたりする使われ方がほとんどであることから、本連載でもそれにならうこととしたい。

(1)マイナンバーの付番

では、大変駆け足になるが、今回は、マイナンバーの骨組みを見ておこう。まずは付番。マイナンバーは、市町村長が指定(付番)するが、マイナンバーを指定するときは、あらかじめ地方公共団体情報システム機構に対して、指定しようとする者に係る住民票コードを通知して、マイナンバー(正確に言うと、マイナンバーを指定するのは市町村長なのでマイナンバーの元になる番号)の生成を求めることとされている。機構がまとめて生成するのは、マイナンバーに重複があってはならないこと等の理由からである。そして、これを受け取った市町村長は、これを住民票に記載するとともに、本人に対して通知することとされている。 制度が導入される段階では、一斉に国民にマイナンバーを付番することとなり、マイナンバーの本人への通知も一斉に平成 27 年10月から行われる予定であるが、その後は、随時、出生などにより住民票コードが付与される際に、併せてマイナンバーの付番も行われることとなる。なお、マイナンバーは政令で12桁とされている。

(2)マイナンバーの利用範囲

利用できる範囲は、大ざっぱに言うと、社会保障、税、災害の分野である。この分野でマイナンバーを使うことで、例えば、特定の人物の所得の把握が正確・迅速となり適正な税務執行が可能となるとともに、正確に把握された所得を基に真に手を差し伸べるべき者への適切な社会保障給付が可能となる。また、被災者台帳にマイナンバーを付することで被災者への迅速かつ適切な支援が期待できる。法では、その別表第 1 において、社会保障、税、災害の分野の中でも、さらに具体的に何の事務にマイナンバーを使うことができるのかが、ポジティブリスト形式で記載されており、その認められた範囲の中でマイナンバーを使い、情報を紐づけることで国民の利便性の向上や行政の効率化等を図っていくこととなる。それは、逆に言うと、原則として、別表第 1 の範囲を超えてマイナンバーを使ってはいけないことを意味する。この違反には罰則も適用される。ただし、社会保障、地方税、防災に関する事務その他これらに類する事務であって地方公共団体が条例で定める事務にマイナンバーを利用することは認められている(法第9条第2項)など、一部例外があることにも留意が必要である(同条第 3 項以下参照)。

なお、別表第 1 の事務に関わる登場人物としては、公務員だけでなく、一般国民や企業などがいることも理解しておく必要がある。例えば、企業が従業員に給料を支払うに当たって所得税の源泉徴収を行う場合、企業はその従業員のマイナンバーを確認した上で、併せて税務署に届け出ることが想定されている(なお、公務員の場合も、当然ながら同様である)。ただし、その企業はあくまで当該所得税のための事務を実施するために従業員のマイナンバーを収集しているだけであり、これを企業の内部管理に転用することなどは、既述した通り法で認められていないので、留意が必要である。

(3)本人確認

なりすましを防止するため、マイナンバーの提供を受けるときには、厳格な本人確認が法律上求められている。具体的には、二段階の確認が求められており、例えば窓口に来た人が、①申請等のその人本人であるかを確認するとともに、②申請書等に記載されている番号が、本当にその人のマイナンバーかを確認する必要がある。この厳格な確認を簡便に可能にするため、写真付きの個人番号カードが発行されることとされている(ただし、個人番号カードの発行は申請によるものであること等から、それ以外の本人確認の方法も認められている(詳細は現在省令を準備中))。本人確認や個人番号カードの発行なども地方公共団体の重要な仕事である。

(4)情報連携

今回のマイナンバー導入に伴い、国や地方公共団体などがそれぞれ保有・管理している個人情報を相互に融通しあう「情報提供ネットワークシステム」が設けられることとなった。これにより、添付書類の省略等により国民の負担が軽減されるとともに、地方公共団体にとっても、従来の郵便、FAX 等によるやりとりが電子的に代替できるなど行政の効率化も期待できる。

地方公共団体においては、このシステムへの接続のための既存システム改修や住民票にマイナンバーを記載できるようにするなど様々なシステム改修が必要となっている。どのような事務のどのような情報を相互に融通(情報連携)していいかについては、基本的に別表第2にポジティブリスト形式で網羅されている。なお、個人情報保護等の観点から、情報提供ネットワークシステムではマイナンバーは使われず、住民票コードから生成された別の「符号」が使われることとされている。

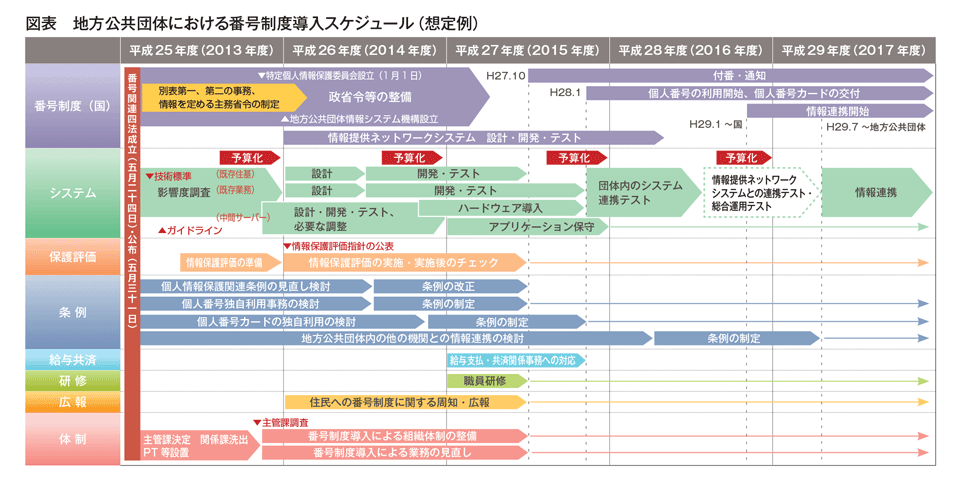

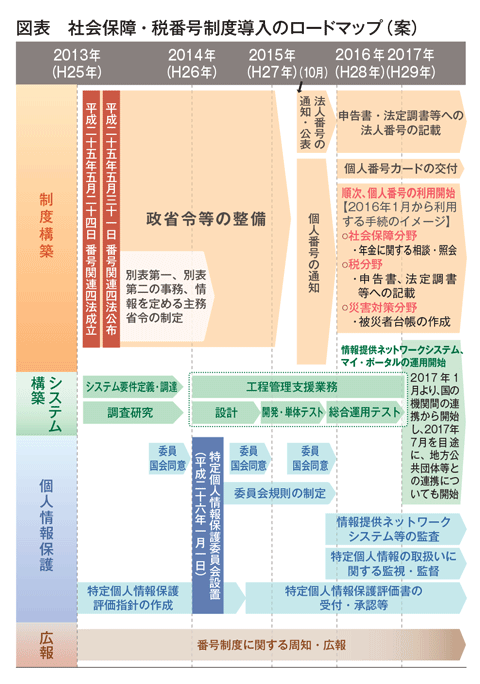

今回は、誌面の関係もあり、正に「骨」の部分しか説明できなかったが、今後、それらの詳細や今回触れることができなかった個人情報保護評価やマイポータルなどについても見ていくこととしたい。なお、国ベースのスケジュール(案)と地方公共団体におけるスケジュールの想定例を掲載するので、参照していただきたい。